Propaganda

O montante da dívida estudantil nos Estados Unidos está subindo rapidamente; de acordo com Wall Street Journal. A média dos graduados em 2015 terá que pagar US $ 35.000 em empréstimos - o que, digamos, parece ridículo depois da pós-graduação.

Mas a dívida de empréstimos para estudantes não é motivo de riso e pode causar profundas dificuldades financeiras.

A consolidação de empréstimos para estudantes é uma opção para muitos graduados, e a proliferação de bancos online Economize mais dinheiro usando esses 4 bancos on-lineOs bancos on-line frequentemente oferecem taxas e benefícios muito melhores do que os seus equivalentes físicos. Aqui estão quatro das melhores opções para residentes americanos. consulte Mais informação está ajudando ainda mais a população endividada.

Se você está interessado em consolidar seus empréstimos para estudantes, estamos aqui para ajudar. Mostraremos onde procurar on-line e o que observar; e você nem precisa sair de casa.

O que é consolidação de empréstimos estudantis?

Antes de tudo, vamos esclarecer exatamente o que é a consolidação de empréstimos. A consolidação de seus empréstimos exige que você contrate outro empréstimo igual à sua dívida pendente em todos ou alguns de seus empréstimos. Este empréstimo é usado para quitar seus empréstimos originais, deixando um único empréstimo em vez de vários.

Você ainda acaba com a dívida estudantil - então por que você iria consolidar? A principal motivação é que você pode obter uma melhor taxa de juros. Você terá uma taxa de juros única em todos os seus empréstimos, em vez de taxas diferentes para empréstimos diferentes, e poderá ser significativamente menor que a média dos empréstimos atuais. Também pode ser mais fácil gerenciar o reembolso de um único empréstimo do que vários empréstimos.

No entanto, é importante observar que, se você consolidar seus empréstimos e receber um pagamento mensal menor do que você receber o programa federal de empréstimo, você pode acabar pagando mais juros ao longo da vida do empréstimo. Então, você precisa avaliar suas opções com cuidado.

Antes de ler, faça um favor a si mesmo e leia este artigo fenomenal sobre a maneira mais rápida de sair da dívida Como ficar rico: a maneira mais rápida de sair da dívidaImagine estar livre de dívidas. Não há saldos em excesso ou contas a pagar. Existe uma maneira infalível de se livrar das dívidas. Começa com um plano e alguma disciplina. Vamos visitar os outros ingredientes. consulte Mais informação . Isso mudará sua vida financeira (e fornecerá as informações básicas necessárias para você realmente entender o restante deste artigo).

Quanto posso economizar com a consolidação de empréstimos?

O valor que você pode economizar depende muito da quantidade de dívida pendente, da taxa de juros desses empréstimos, de qual provedor você usa para consolidar, de seu classificação de crédito Como melhorar e monitorar sua pontuação de crédito usando a tecnologiaSua pontuação de crédito pode ter uma enorme influência em sua vida financeira. Explicamos como é calculado e como você pode melhorá-lo. consulte Mais informação e outros fatores.

Cada banco usa critérios diferentes para determinar os detalhes do seu empréstimo de consolidação.

SoFi, um grupo de refinanciamento, declara sua economia média em US $ 14.000 por mutuário. Earnest reivindica uma média de US $ 12.588. DR Bank diz que você poderia economizar US $ 15.000 durante a vida de um empréstimo de US $ 100.000. Portanto, embora seja difícil saber exatamente quanto você poderia economizar, certamente há potencial para uma quantia significativa.

Pense nas taxas de juros

Assim como no valor que você pode economizar, a taxa de juros do seu empréstimo de consolidação pode variar bastante.

Se você refinanciar através do Consolidação direta de empréstimos do governo dos EUA programa, sua taxa de juros será a média ponderada da taxa de juros em seus empréstimos atuais. Isso não poupará dinheiro, mas simplificará o processo de reembolso.

As vantagens da consolidação federal são que você não precisa de uma pontuação de crédito fantástica para obtê-la e que sua taxa de juros é limitada em 8,25%.

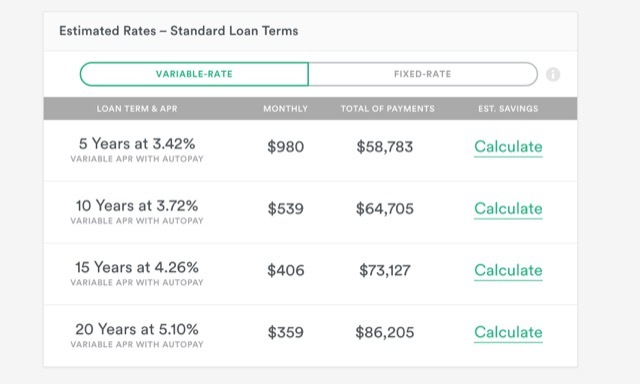

Outros credores, no entanto, oferecem empréstimos de consolidação com taxas de juros tão baixas quanto 1,90%. Obviamente, nem todos receberão essa taxa de juros; tem a ver com seu prazo de pagamento, histórico de crédito, saldo do empréstimo, se você se inscrever para pagamento automático e se escolher um empréstimo de taxa fixa ou variável. Empréstimos de taxa variável geralmente têm taxas de juros mais baixas, embora possam mudar ao longo da vida de um empréstimo.

Para obter uma estimativa do que você pode pagar, use o Estimador de 2 minutos para obter sua tarifa na Earnest. Basta digitar suas informações, consentir em uma verificação de crédito virtual e você verá algumas opções possíveis; estes não são finais, pois você ainda precisará de aprovação oficial, mas pode servir como uma boa estimativa do que você poderia pagar.

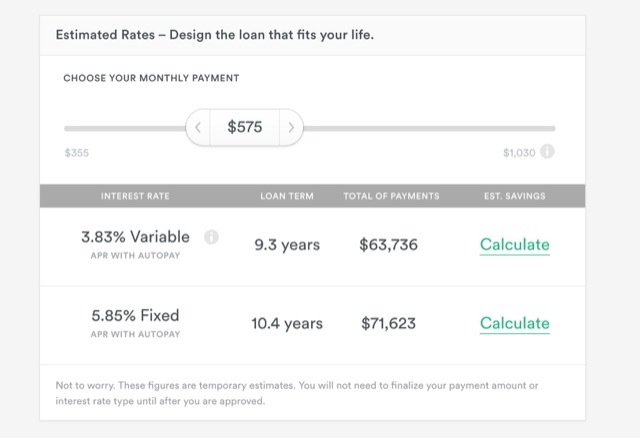

O Earnest também permite que você crie seu próprio empréstimo escolhendo um pagamento mensal e fornecendo os termos do empréstimo resultantes e o total de pagamentos.

A maioria dos sites possui ferramentas como essa que ajudarão você a ter uma idéia de que tipo de empréstimo de consolidação você estará qualificado.

Como eu começo?

Para obter o melhor negócio na consolidação de empréstimos, você deve executar várias etapas antes de escolher um provedor e solicitar um empréstimo. Veja como fazê-lo.

1. Determinar quais empréstimos são elegíveis para consolidação

Em geral, seus empréstimos precisam estar em um período de carência ou em reembolso (incluindo adiamento) para serem elegíveis. Alguns provedores permitem refinanciar durante o último semestre do seu ensino superior. Portanto, verifique com os provedores específicos que você está procurando.

Além disso, é importante observar que você não pode consolidar empréstimos de duas pessoas juntos. Embora fosse possível consolidar seus empréstimos com os do seu cônjuge, isso não é mais uma opção com empréstimos federais e, até onde eu saiba, não existem credores privados que permitam isso, ou.

2. Pesquisa de planos de pagamento de empréstimos não consolidados

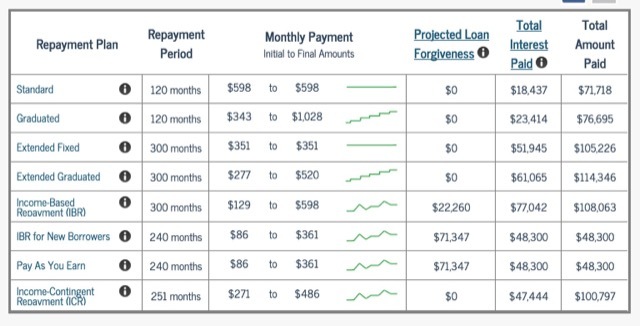

Para entender se você está fazendo um bom negócio, é uma boa ideia usar uma calculadora de pagamento de empréstimo (como o do StudentLoans.gov) para ver quais seriam seus pagamentos mensais, condições de empréstimo e valor total pago sem consolidação.

Você também pode se qualificar para receber melhores taxas por causa de seu histórico de empréstimos ou se estiver trabalhando em uma instituição pública e isso pode fazer uma grande diferença. Reembolso baseado em renda Os planos (IBR) também podem economizar muito ao longo da vida de um empréstimo; se você é elegível para um programa de IBR, reserve um tempo para considerar seriamente isso como uma opção.

3. Verifique seu relatório de crédito

Os bancos que oferecem empréstimos de consolidação verificarão seu relatório de crédito, por isso é importante que você saiba o que está lá. Usar AnnualCreditReport.com para obter uma cópia do seu relatório dos três principais departamentos de relatórios e verifique se não há erros que possam afetar sua taxa de juros oferecida. (Você também pode obtenha sua pontuação de crédito Descubra instantaneamente sua pontuação de crédito gratuitamente com o Karma de crédito consulte Mais informação se você gostar.)

4. Veja as taxas de juros

Pode parecer uma boa idéia tomar um empréstimo de taxa variável, pois eles têm o potencial de manter uma taxa de juros muito mais baixa. E se você vai pagar seu empréstimo rapidamente, convém correr esse risco.

No entanto, se você estiver procurando um plano de pagamento de empréstimo de 20 ou 25 anos, a escolha de uma taxa fixa pode ser uma boa ideia se as taxas de juros forem baixas (como são agora).

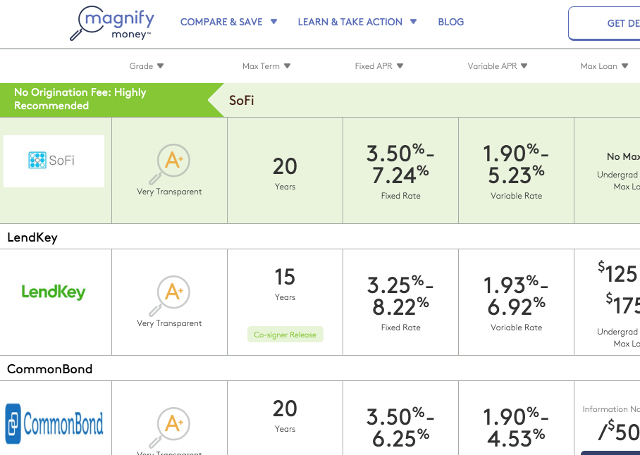

5. Receba ofertas do maior número possível de fornecedores

Desde que um refinanciador não cobra por fornecer estimativas e faça uma verificação de crédito simples (em vez de difícil), é possível que você receba o máximo de ofertas possível.

Confira o página de refinanciamento de empréstimos para estudantes no Magnify Money para ver uma lista de fornecedores.

Encontre a melhor taxa de juros e verifique se não há multas por pagamento antecipado - dessa forma, você pode pagar seu empréstimo mais cedo sem incorrer em taxas extras.

6. Solicite sua primeira escolha

Quando encontrar o fornecedor que lhe dará o melhor negócio para sua situação, vá em frente e candidate-se. Se você é aceito, ótimo! Siga as instruções e comece seu plano de consolidação.

Caso contrário, vá para a sua segunda escolha. Continue trabalhando na lista até encontrar um provedor que o ajude a economizar dinheiro com seus empréstimos estudantis.

Faça sua pesquisa

Ao analisar as opções de consolidação, é importante fazer o máximo possível de pesquisas antes.

Muitos provedores têm padrões diferentes para atribuir taxas de juros, e saber quais serão benéficos para você pode ajudar a economizar ainda mais dinheiro.

Certifique-se de entender o que está se inscrevendo antes de se inscrever e Leia Os 10 melhores sites de finanças para ajudar você a ficar no topo do mercadoProcurando os melhores sites de finanças para mantê-lo no topo do mercado? Aqui estão os melhores sites de notícias, investimentos e muito mais. consulte Mais informação nas taxas de juros atuais e nos planos federais de pagamento disponíveis. Tire um tempo para saiba mais sobre finanças. 4 palestras do TED para ajudá-lo a ver seu dinheiro de uma nova maneiraFinanças pessoais podem ser um assunto assustador e intimista. Felizmente, há muitas informações para ajudá-lo a aprender. Aqui estão algumas das melhores palestras do TED sobre o assunto. consulte Mais informação

A dívida com empréstimos para estudantes pode ser um fardo enorme, mas você não precisa ser esmagado pelo peso. Não se deixe intimidar pelo termos financeiros extravagantes Simply Frugal: Como aprender finanças pessoais de maneira fácilVocê se preocupa com contas e dívidas regularmente? Você se sente perdido quando os outros falam usando linguagem financeira? Aqui estão as boas notícias: nunca é tarde para aprender sobre dinheiro. consulte Mais informação que bancos jogam ao redor. Faça sua pesquisa, faça algumas estimativas e obtenha um plano de pagamento que funcione para você!

Você tem mais perguntas sobre consolidação de empréstimos a estudantes? Pergunte a eles nos comentários abaixo! Ou você refinanciou empréstimos estudantis? Você recomendaria a outros graduados? Compartilhe seus pensamentos!

Créditos da imagem: Singkham via Shutterstock.com, Nattapol Sritongcom via Shutterstock.com, wongwean via Shutterstock.com

Dann é consultor de estratégia e marketing de conteúdo que ajuda as empresas a gerar demanda e leads. Ele também bloga sobre estratégia e marketing de conteúdo em dannalbright.com.