Propaganda

A espiral da dívida do consumidor é a maior razão pela qual os americanos modernos são tão infelizes. Em maio de 2016, a família média possuía cerca de 5.700 dólares em dívidas no cartão de crédito, mas se você olhar apenas para famílias com saldo em conta, a média atinge até US $ 16.000. Isso é de cair o queixo.

Agora jogue empréstimos para carros (média de US $ 30.000 para novos e US $ 18.500 para carros usados) junto com empréstimos para estudantes (US $ 30.000 para alunos de graduação recentes) e está claro que temos um problema de dívida. Não estou culpando o sistema aqui. Exceto em circunstâncias extremas, só temos a nós mesmos se assumirmos dívidas demais para lidar.

Dito isto, não adianta chorar sobre o leite derramado. É hora de apertar o cinto, atacar nossas dívidas e nos libertar desse fardo! Minha esposa e eu pagamos US $ 70.000 em dívidas em pouco menos de dois anos, com uma renda combinada abaixo de US $ 100.000. Se pudéssemos fazer isso, você também pode.

Os dois melhores métodos de pagamento da dívida

Antes de falarmos sobre o pagamento da dívida, você precisa determinar duas coisas importantes: seu pagamento mínimo total e o pagamento total disponível.

Pagamento mínimo total é a soma de todos os pagamentos mensais mínimos em todas as suas dívidas atuais. Você nunca deve pagar menos do que o mínimo em qualquer empréstimo, porque que danificarão sua pontuação de crédito.

Pagamento total disponível é quanto dinheiro você está disposto a pagar em sua dívida todos os meses. Quanto maior esse número, mais rápido você ficará livre de dívidas. Idealmente, isso deve incluir todos os dólares que sobraram depois de atender a outras necessidades financeiras, como aluguel, alimentação e seguro.

Depois de descobrir esses dois números, você pode começar a pensar em uma estratégia de reembolso.

O método da bola de neve da dívida

A bola de neve da dívida visa matar tantos empréstimos o mais rápido possível, mesmo que isso signifique pagar mais juros a longo prazo. As etapas para a bola de neve da dívida são as seguintes:

- Determine seu pagamento total disponível.

- Pague todos os valores mínimos de todos os seus empréstimos.

- Pague o restante do pagamento total disponível para o menor empréstimo restante.

- Enxágue e repita conforme você paga seus empréstimos. Não altere seu pagamento total disponível, pois os empréstimos são pagos. Você deseja "rolar" os pagamentos de um empréstimo liquidado para o próximo.

O Método da Avalanche de Dívidas

A avalanche de dívidas visa minimizar a quantidade de juros que você paga em seus empréstimos, o que significa que você economizará mais dinheiro a longo prazo usando esse método. As etapas para a avalanche de dívida incluem:

- Determine seu pagamento total disponível.

- Pague todos os valores mínimos de todos os seus empréstimos.

- Pague o restante do pagamento total disponível para o empréstimo com juros mais altos.

- Enxágue e repita conforme você paga seus empréstimos. Não altere seu pagamento total disponível, pois os empréstimos são pagos. Você deseja "rolar" os pagamentos de um empréstimo liquidado para o próximo.

Quanto dinheiro você realmente pode economizar?

Os dois métodos podem parecer bastante semelhantes, e são. A verdade é que ambos são extremamente eficazes e você não pode errar com nenhum deles, porque ambos levam você a se libertar da dívida em tempo recorde.

Dito isto, vamos comparar os dois para ver qual deles é matematicamente melhor.

Para essa comparação, vamos usar Unbury.us para visualizar as diferenças. Você apenas conecta seus números de empréstimo e ele compara bola de neve vs. avalanche para você. Outras ferramentas semelhantes incluem Unbury.me, Payoff.ioe Calculadora do MagnifyMoney. Use o que você mais gosta ou confira essas outras ferramentas de visualização da dívida Como visualizar sua dívida e permanecer motivado enquanto pagá-laÉ difícil manter-se motivado para continuar pagando sua dívida, mas visualizá-la pode facilitar o processo. consulte Mais informação .

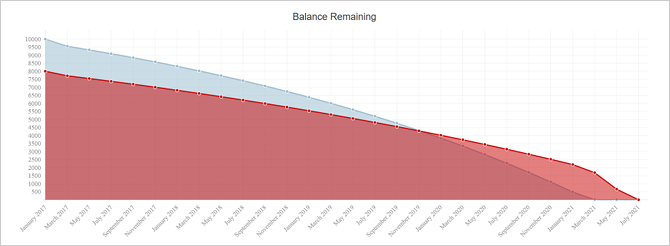

Exemplo 1: Uma situação simplificada

Vamos começar com uma situação simples, mas exagerada. Não temos dívidas, exceto dois cartões de crédito e acumulamos muitas dívidas dos consumidores nos dois.

Nessa situação, temos um pagamento mínimo total de US $ 535 e um saldo de dívida combinado de US $ 18.000. Se não houvesse interesse, levaria cerca de 2 anos e 9 meses para pagar. Mas uma vez que consideramos o interesse, levaria 4 anos e 6 meses e nos custou $ 10.500 em juros!

Pagando dinheiro adicional além dos mínimos, podemos reduzir a quantidade de juros que devemos ao longo da dívida e, portanto, reduzir quanto tempo leva para pagar.

Digamos que possamos reservar US $ 800 por mês (US $ 265 adicionais além dos mínimos) para enfrentar a dívida. Se inserirmos os números no Unbury.us, veja como os dois métodos se comparam:

- Usando o método da dívida bola de neve, levaria 2 anos e 6 meses para pagar e acabaríamos pagando $ 5.850 em juros.

- Usando o método de avalanche de dívida, levaria 2 anos e 5 meses para pagar e acabaríamos pagando $ 4.900 em juros.

Ambos os métodos permitem economizar uma tonelada de dinheiro em comparação com apenas pagamentos mínimos, e você reduz pela metade o tempo da dívida. Durante dois anos e meio, o uso do método avalanche economizará cerca de US $ 1.000 nesse cenário.

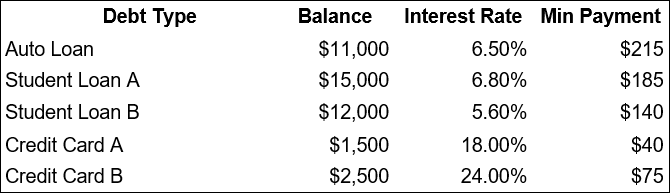

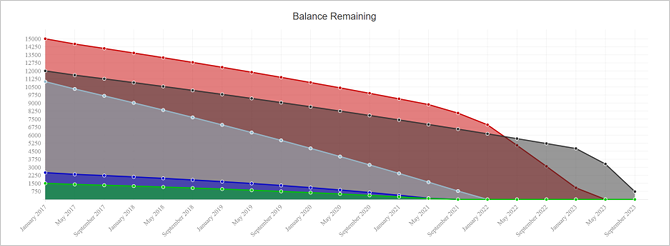

Exemplo 2: Uma Situação Mais Típica

Aqui está uma situação mais abrangente que representa melhor o que a maioria das pessoas está enfrentando: uma variedade de saldos de dívida e taxas de juros.

Nessa situação, temos um pagamento mínimo total de US $ 655 e um saldo de dívida combinado de US $ 42.000. Se o interesse não fosse um problema, isso seria pago em cerca de 5 anos e 4 meses. Mas como o interesse é um problema, levaria 6 anos e 10 meses e nos custou $ 11.150 em juros!

Digamos que podemos reservar US $ 1.000 por mês (US $ 365 adicionais além dos mínimos) para enfrentar nossa dívida:

- Usando o método da dívida bola de neve, levaria 3 anos e 11 meses para pagar e acabaríamos pagando $ 5.650 em juros.

- Usando o método de avalanche de dívida, levaria 3 anos e 11 meses para pagar e acabaríamos pagando $ 5.450 em juros.

O interessante desse "cenário típico" é que os métodos bola de neve e avalanche têm desempenhos quase idênticos. O método de avalanche ainda é ideal, mas você economiza apenas US $ 200 adicionais em quatro anos.

3 razões pelas quais a dívida Snowball ganha

O método de avalanche será sempre você economiza mais em pagamentos de juros. Se você é uma pessoa 100% orientada pela lógica, esse método é perfeito para você. Mas o método bola de neve tem várias vantagens que podem ser mais valiosas do que a economia de juros.

- O método da bola de neve é psicologicamente gratificante. UMA estudo recente no Journal of Consumer Research descobriram que as pessoas que usam o método da bola de neve com dívida têm mais probabilidade de se livrar da dívida porque o ato de quitar uma dívida é bom e motiva alguém a continuar.

- O método bola de neve é mais rápido para aumentar o fluxo de caixa. Eliminar uma dívida também significa eliminar a obrigação de pagamento mínimo dessa dívida, o que reduz seu pagamento mínimo total. Se seu orçamento é extremamente apertado 15 ferramentas legais para rastreamento e orçamento fáceis de despesasO acompanhamento de suas despesas e o orçamento são duas partes cruciais para uma boa saúde financeira. Esses 15 aplicativos facilitam as duas coisas. consulte Mais informação , esse espaço extra para respirar pode aumentar a segurança e reduzir a ansiedade, caso você precise de dinheiro extra em um mês.

- As transferências de saldo podem tirar juros da equação. Alguns cartões de crédito concedem a você um período de 6, 12 ou até 18 meses de 0% TAEG, se você transferir sobre o saldo de outro cartão Como salvar milhares com uma transferência de saldo do cartão de créditoUma transferência do saldo do cartão de crédito pode economizar milhares de dólares se você fizer isso da maneira certa. Confira nossos conselhos e recomendações sobre cartões de transferência de saldo! consulte Mais informação (às vezes de graça, às vezes por uma pequena taxa). Transformar sua dívida de cartão de crédito com juros altos em dívidas de cartão de crédito sem juros enquanto você pratica bola de neve pode ser uma jogada vencedora para muitas pessoas.

Então, qual é a melhor maneira de pagar dívidas?

Com todas as coisas levadas em consideração, eis o que eu recomendo:

- Se você tiver empréstimos com taxa de juros acima de 10%, resolva-os primeiro, mas faça o pedido de acordo com o método da dívida. Dívidas com taxas de juros tão altas são consideradas emergências.

- Depois de eliminar esses empréstimos, lide com o restante dos empréstimos de acordo com o método da bola de neve da dívida.

Este é um bom meio termo entre os dois métodos. No entanto, sinta-se à vontade para se adaptar e ajustar de acordo com suas próprias necessidades e desejos. Se você puder fazer uma avalanche completa, faça-o! Se não, tudo bem. Contanto que você esteja pagando mais do que seu pagamento mínimo total, estará à frente.

Para obter mais ajuda, consulte nossa guia para destruir sua dívida o mais rápido possível Como ficar rico: a maneira mais rápida de sair da dívidaImagine estar livre de dívidas. Não há saldos em excesso ou contas a pagar. Existe uma maneira infalível de se livrar das dívidas. Começa com um plano e alguma disciplina. Vamos visitar os outros ingredientes. consulte Mais informação .

Você está lutando com dívidas? Que tipo de dicas, truques e táticas você está usando para sair da liberdade? Compartilhe seus pensamentos e experiências conosco abaixo nos comentários!

Joel Lee tem um BS. em Ciência da Computação e mais de seis anos de experiência profissional em redação. Ele é o editor chefe do MakeUseOf.