Propaganda

Em um ponto no ano passado, eu tinha uma pontuação de crédito na faixa de 300. Isso é horrível. Essa é uma pontuação que você esperaria se tivesse acabado de declarar falência. Não tenho medo de admitir, porque em cerca de seis meses havia aumentado essa pontuação para quase 700.

Melhorando sua pontuação de crédito Como melhorar e monitorar sua pontuação de crédito usando a tecnologiaSua pontuação de crédito pode ter uma enorme influência em sua vida financeira. Explicamos como é calculado e como você pode melhorá-lo. consulte Mais informação não precisa ser um processo complicado e complicado. Com apenas alguns comportamentos e ações simples, você pode aumentar rapidamente sua pontuação de crédito em apenas alguns meses. Eu fiz isso com esses seis passos, e você também pode.

Este guia contém informações de agências de crédito e instituições de crédito respeitadas, por isso é mais confiável do que qualquer coisa que você encontrará em qualquer fórum ou pequeno blog online. Além de aprender a melhorar sua pontuação, você encontrará muitos recursos que podem ajudar. Então, vamos começar a aumentar essa pontuação de crédito!

1. Entenda sua utilização de crédito

O fator mais importante na sua pontuação de crédito é algo chamado utilização de crédito.

Parece complicado, mas não é.

A utilização de crédito é a relação entre o crédito disponível (todos os seus limites de crédito) e o crédito total usado (todos os seus saldos de crédito). Ao dividir seus saldos pelos limites de crédito e multiplicar por 100%, você deve acabar com um número abaixo de 30%. Isso representa uma utilização de crédito "saudável". Isso também leva a uma pontuação de crédito muito alta.

Uma das maiores agências de relatórios de crédito, Experian, explica o seguinte:

… Um dos fatores mais importantes nas pontuações de crédito é a proximidade entre seus saldos e seus limites de crédito. As pontuações de crédito somam os limites e os saldos das suas contas rotativas para calcular sua proporção geral de saldo / limite ou taxa de utilização. Quanto maior a sua taxa de utilização, maior o impacto negativo nas suas pontuações.

Você provavelmente está pensando que uma maneira rápida de aumentar sua pontuação instantaneamente é pagar todos os cartões de crédito e nunca usá-los, certo? Isso está realmente errado. Acredite ou não, uma utilização de 0% é realmente uma coisa ruim.

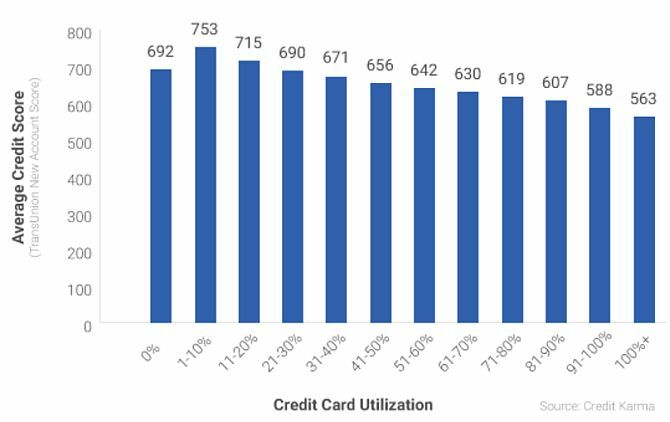

Em 2016, Carma de Crédito Descubra instantaneamente sua pontuação de crédito gratuitamente com o Karma de crédito consulte Mais informação revisou as pontuações de crédito versus as taxas de utilização de seus 15 milhões de membros e descobriu um padrão muito interessante.

As pessoas com 0% de utilização de crédito realmente tiveram uma pontuação de crédito pior do que aquelas com 1 a 20% de utilização.

O que isto significa? Significa que para criar uma pontuação de crédito, você deve ter bastante crédito disponível que não está usando, mas você deve tentar usar de 1 a 20% desse limite total.

O restante das ações neste artigo precisa ser adaptado à sua situação e à sua taxa de utilização atual. Ninguém está começando da mesma situação. Por exemplo:

- Se você esgotou o máximo de cinco cartões de crédito com um limite de US $ 4.000 cada, está com 100% de utilização.

- Talvez você tenha um único cartão de crédito com limite de US $ 500 e esteja usando-o para comprar US $ 300 em mantimentos todos os meses. Mesmo se você pagá-lo integralmente, sua utilização pode variar entre 0% e 60%, dependendo de quando a agência de crédito extrai seus dados.

- Talvez você use apenas 20% do seu crédito disponível, mas ocasionalmente perde o empréstimo do estudante ou pagamentos de hipoteca Melhores calculadoras de hipoteca on-line e como usá-lasDescobrir quanto custará uma hipoteca a longo prazo pode ser difícil, mas essas calculadoras facilitam, não importa quanta informação você tenha. consulte Mais informação . Sua situação requer um conjunto totalmente diferente de ações.

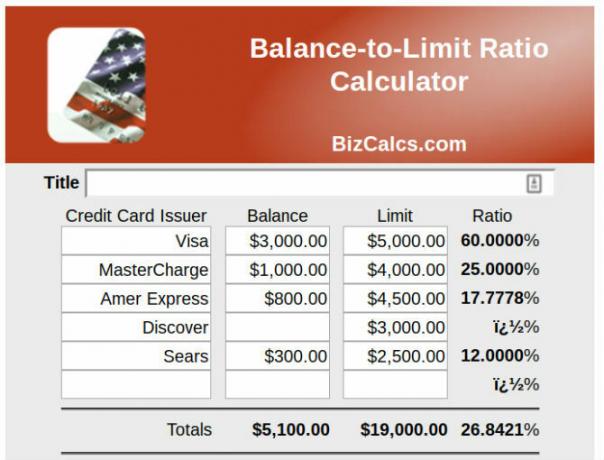

A melhor maneira de iniciar esse processo, antes de continuar com este artigo, é determinar sua utilização de crédito. Você pode adicionar todos os saldos de cartão de crédito e empréstimo, dividi-los pelos saldos de limites máximos nessas contas e multiplicar por 100%. Ou você pode usar uma das ferramentas abaixo.

Ajuda de utilização de crédito

Não se preocupe em tentar descobrir sua utilização de crédito por conta própria. Existem muitos recursos disponíveis para ajudá-lo a calculá-lo.

- BizCalcs.com é um site que hospeda uma variedade de calculadoras de finanças pessoais As melhores calculadoras de finanças pessoais e orçamento para gerenciar seus gastosOrganizar suas finanças pode ser difícil, mas ter os números certos à mão facilita muito. Independentemente da sua situação financeira, temos as calculadoras necessárias. consulte Mais informação para ajudá-lo com decisões financeiras e orçamento. É aí que você achará isso fácil de usar calculadora de utilização de crédito. Basta digitar todos os seus saldos e limites de crédito e deixar a calculadora fazer o resto.

- Carma de Crédito é um dos favoritos quando se trata de monitorar sua situação de crédito. O site não apenas mostra sua pontuação geral de crédito, mas também fornece sua utilização geral de crédito extraída diretamente de seu relatório de crédito. Não é necessário cálculo manual!

Obviamente, a utilização de crédito é simples o suficiente para você uma planilha simples 15 modelos de planilha do Excel para gerenciar suas finançasSempre acompanhe sua saúde financeira. Esses modelos gratuitos de planilha do Excel são as ferramentas necessárias para gerenciar seu dinheiro. consulte Mais informação e um pouco de tempo. Reservar um tempo para descobrir onde você está com seu crédito é um primeiro passo crítico para colocá-lo em ordem.

2. Liquidar com seus devedores

Deixar cair minha pontuação de crédito nos anos 300 pode ter parecido uma péssima idéia, mas eu tinha um plano. O problema era que eu precisava deixar meu tanque de pontuação para poder começar a melhorar. Deixe-me explicar minha situação, e isso pode ajudá-lo a entender melhor a sua.

Através de uma combinação de gastar demais em vários cartões de crédito Encontre as melhores ofertas de cartões de crédito on-line com esses 10 sites incríveisSe você está procurando por bônus de inscrição, devolução de dinheiro, programas de recompensas ou descontos de fidelidade, nós temos a cobertura. Aqui estão 10 sites que ajudarão você a encontrar as melhores ofertas de cartões de crédito. consulte Mais informação enquanto na faculdade e nossa família fomos atingidos por uma grande crise médica cerca de dez anos após a formatura, enfrentamos a seguinte situação:

- US $ 100.000 em crédito disponível e US $ 30.000 em saldos rotativos, uma utilização de 30%;

- Montar pagamentos médicos para tratamentos em andamento que se aproximam de US $ 1.200 todos os meses;

- Cirurgia nas costas que aumentou o ônus financeiro médico já existente;

- Não há como pagar por tudo.

Como sou o tipo de pessoa que trabalhará três empregos em vez de declarar falência, estava pagando o mínimo saldo em todos os nossos cartões de crédito e pagamento de todas as contas domésticas regulares em dia, mas sem pagar o hospital. Não havia dinheiro sobrando.

Esse cenário só funciona por muito tempo e, em algum momento, você atingirá o ponto sem retorno, e conseguimos. Descobrir algo ou declarar falência. Em ambos os casos, minha pontuação de crédito premium de quase 800 estava em risco.

Depois de fazer algumas pesquisas, eis o que eu descobri. Se você tiver um motivo válido, como despesas médicas, poderá negociar um acordo com os credores. Então eu comecei a ligar.

Outras razões também justificam um acordo, como perda de emprego, morte na família ou qualquer outro motivo para sofrer uma tremenda queda em sua renda.

Você também precisará de uma grande quantia em dinheiro. O empréstimo do seu plano de aposentadoria 401 (k) é uma opção se você não tiver alternativas. Não é considerado um empréstimo real, portanto, não aparece no seu relatório de crédito. Você pode emprestar até 50% do saldo do seu plano sem penalidade. No entanto, antes de seguir esse caminho, verifique se um membro da família rico pode considerar conceder-lhe um empréstimo, pois mergulhar nas economias da aposentadoria pode ser desastroso a longo prazo.

Quanto você vai precisar? Dependendo das suas habilidades de negociação, você poderá se contentar com algo entre 40% a 60% do saldo do cartão de crédito.

Veja como passar pelo processo de negociação:

- Calcule qual porcentagem de sua dívida você deve a cada credor. Divida sua soma global entre os credores usando essas porcentagens. Você não pode oferecer mais do que esse valor para cada credor durante a negociação.

- Pare de pagar seus cartões de crédito por mais de seis meses. Pague todas as outras contas em dia. Sua pontuação de crédito despencará. Está bem.

- Após seis meses, ligue para os credores e explique que você tem uma quantia em dinheiro para distribuir aos seus credores e ofereça a eles 30% do saldo. Eles vão zombar e dizer não. Agradeça a eles e desligue. Aguarde um mês e ligue novamente.

- Eles oferecem planos de pagamento mais baixos. Eles vão ameaçar processar você. Basta dizer que você não tem dinheiro, apenas um montante fixo para distribuir a todos os credores, pegar ou largar. Se eles recusarem 40%, desligue e ligue novamente em um mês. A música deles mudará com o tempo.

- Eventualmente, eles ou você oferecerão algo na faixa de 40% a 60% do saldo. Não fique ganancioso. Pergunte quanto você pode pagar antecipadamente para que o acordo seja enviado por escrito. Depois de conseguir, pague o resto.

- Lembre-se de que você precisará pagar imposto de renda sobre a parte da liquidação que foi baixada.

Por que você deve se contentar?

Como se você já deve quase o máximo de todos os seus cartões de crédito, nenhuma das dicas abaixo funcionará. Sua utilização é do telhado e você está basicamente pobre em dívidas Como ficar rico: a maneira mais rápida de sair da dívidaImagine estar livre de dívidas. Não há saldos em excesso ou contas a pagar. Existe uma maneira infalível de se livrar das dívidas. Começa com um plano e alguma disciplina. Vamos visitar os outros ingredientes. consulte Mais informação .

Voce tem que reduza seus saldos por todos os meios necessários. Se você não tiver um motivo médico ou relacionado ao trabalho para resolver, será necessário realocar seu orçamento mensal Os melhores e-books gratuitos para se ensinar sobre finanças pessoaisSe você quer avançar na vida, as finanças pessoais são uma habilidade necessária. Certifique-se de atualizar com esses incríveis e-books gratuitos. consulte Mais informação e aplique o máximo de sua renda possível para pagar esses saldos o mais rápido possível. Quando você chegar a esse ponto, estará pronto para seguir em frente.

Recursos para liquidação da dívida

No meu artigo sobre usando o Excel para gerenciar sua vida Como usar o Microsoft Excel para gerenciar sua vidaNão é nenhum segredo que eu sou um fanboy total do Excel. Muito disso vem do fato de eu gostar de escrever código VBA, e o Excel combinado com scripts VBA abrir um mundo inteiro de possibilidades ... consulte Mais informação , Incluí uma seção sobre gerenciamento de dívidas, que mostra como usar o Excel para pagar suas dívidas usando uma abordagem de bola de neve.

Se você está apenas lutando com gastos excessivos, mas na verdade tem dinheiro suficiente para pagar suas dívidas, a melhor abordagem baseada em Excel acima é a melhor. Isso pode ajudar a descobrir quanto do seu orçamento você precisa alocar para os pagamentos da dívida todos os meses e ajudar a garantir que você esteja no caminho certo.

Se vocês não tem dinheiro suficiente para efetuar pagamentos, então você terá que considerar de alguma forma liquidando essas dívidas 3 dicas para vencer os cobradores de dívidas ao enfrentar falência (ou atrasado com contas)Problemas financeiros sérios estão entre as situações mais estressantes que uma pessoa pode encontrar. Siga estas dicas para permitir que a tecnologia elimine um pouco do fardo. consulte Mais informação , seja por meio de um empréstimo de consolidação ou de alguma forma de falência. Os serviços de aconselhamento de crédito são uma opção se você deseja liquidar dívidas, mas não se sente à vontade para negociá-las por conta própria.

- Alívio da Dívida da Liberdade é credenciado pelo Consumer Affairs. É um serviço que lida com a negociação de acordos com os devedores e organiza um plano de pagamento que funciona com o seu orçamento. Lembre-se de que você paga uma taxa à Freedom, para não economizar tanto dinheiro como faria se negociasse acordos por conta própria, conforme descrito acima.

- Dívida em todo o país também é credenciado e ajudará você a resolver suas dívidas, sejam elas garantidas, não garantidas, comerciais ou outras.

- o Fundação Nacional de Aconselhamento de Crédito é uma organização sem fins lucrativos que o ajudará a fazer uma visão geral da sua situação de dívida. Isso ajudará não apenas a dívida do cartão de crédito, mas também empréstimos a estudantes, hipotecas, aconselhamento sobre falências e muito mais.

Seja qual for a opção escolhida, escolha a opção certa para sua situação.

3. Consolidar para uma única dívida

Talvez o seu problema não seja uma sobrecarga de saldos enormes, mas uma sobrecarga de saldos pequenos. Talvez você esteja pagando um pagamento mínimo de US $ 100 em cinco cartões de crédito, cada um com um saldo de US $ 1.000. As empresas de relatórios de crédito consideram isso um golpe contra você.

John Ulzheimer, especialista em crédito que trabalhava na FICO e Equifax, explicado ao Bankrate que estes são considerados "saldos incômodos" e, se você puder consolidá-los, poderá aumentar sua pontuação de crédito.

Existem duas maneiras de conseguir isso. Se você já tem um crédito muito ruim, transfira os saldos dos cartões de limite inferior para menos cartões de limite superior.

A segunda e melhor maneira seria solicitar ao seu banco um empréstimo pessoal com juros mais baixos e transferir toda a sua dívida de cartão de crédito com saldo baixo e juros altos para o empréstimo. Isso só é possível se sua pontuação de crédito for boa o suficiente para obter uma taxa de juros mais baixa no seu banco.

Recursos para consolidação da dívida

Pedir emprestado ao seu 401 (k) pode ser a melhor opção para você, pois ele não conta como nova dívida e você paga os juros em vez de pagar a um banco. No entanto, se um empréstimo 401 (k) não for uma opção, será necessário selecione um empréstimo de consolidação da dívida. Quando se trata de consolidação da dívida, existem muitos golpes por aí. Revise as seguintes opções para garantir que você está fazendo a escolha certa.

- Descobrir não oferece apenas cartões de crédito, eles também oferecem empréstimos pessoais. Se seu crédito for bom o suficiente, um empréstimo pessoal da Discover fornecerá uma taxa de juros fixa razoável e condições de pagamento flexíveis.

- LightStream é uma divisão do SunTrust Bank. Dependendo do seu crédito, você pode obter um empréstimo com uma taxa de juros tão baixa quanto 1,99%. A consolidação de seus cartões de crédito de alta taxa para um empréstimo pessoal tão baixo não apenas aumentará significativamente seu crédito, mas também economizará muito dinheiro em juros. Confira o site e inscreva-se.

- SoFi é uma notável nova oportunidade de empréstimo de consolidação. Não apenas as taxas de juros são razoáveis, mas também incluem a proteção do desemprego. Se você perder o emprego, este programa suspenderá os pagamentos do seu empréstimo sem penalidades negativas por três meses a um ano inteiro durante a vida do empréstimo.

- FreedomPlus permite solicitar um empréstimo pessoal on-line e, em 48 horas, você pode ter os fundos necessários para liquidar suas dívidas com as empresas de cartão de crédito e consolidá-las em um empréstimo pessoal de baixa taxa.

4. Não feche contas!

A próxima pontuação de crédito "hackear" é aumentar a idade das suas contas de crédito. Se você está trabalhando para mudar seus saldos para menos cartões, deixe as contas vazias do cartão de crédito ativas. Por quê? Por causa desse fator de taxa de utilização que mencionei anteriormente.

- Dever $ 500 em cinco cartões de crédito com um limite de $ 5.000 cada é uma taxa de utilização de 10%. Isso é excelente!

- Possuir $ 2500 consolidados em um cartão de crédito com um limite de $ 5.000 é uma taxa de utilização de 50%. Isso é ruim!

Sim, consolide sua dívida em um único cartão para facilitar o pagamento e simplificar os saldos, mas deixe essas outras contas abertas para que seu crédito geral disponível não seja alterado!

E se você tivesse que liquidar saldos e suas contas serem fechadas automaticamente?

Se você tiver liquidado suas contas devido a uma doença ou perda de emprego, elas provavelmente serão fechadas e sua pontuação cairá vertiginosamente baixa. Isso é apenas temporário. Seu próximo trabalho será continuar pagando todas as suas contas em dia e pagando todos os outros empréstimos que você possui (como empréstimos para automóveis ou hipotecas). Sua pontuação de crédito aumentará novamente e, após um ou dois meses, você deverá começar a solicitar crédito novamente.

No entanto, desta vez, você não deve solicitar crédito para maximizar esses cartões novamente. Você deve solicitar crédito para poder cobrá-los com moderação e pagá-los imediatamente. Isso aumentará seu crédito disponível ao longo do tempo e também melhorará sua taxa de utilização geral.

5. Solicitar crédito com moderação

Este próximo conselho pode parecer contraditório, com base no que você acabou de ler.

É verdade que a obtenção de um novo empréstimo ou cartão de crédito aumentará seu crédito disponível e melhorará sua taxa de utilização. Mas também é verdade que toda vez que você se inscreve, uma consulta atinge seu relatório de crédito e pode causar uma queda na sua pontuação de crédito.

Sim, você leu corretamente: você deve solicitar crédito e causar uma queda na sua pontuação. Então, prove que você pode gerenciar sua nova dívida de maneira responsável, dificilmente usando-a, aumentando assim sua pontuação.

Experian explica essa técnica da seguinte maneira:

Uma maneira de reduzir a melhoria de sua pontuação é abrir contas de crédito adicionais e manter os saldos muito baixos. Isso aumentará seu limite total de crédito e melhorará sua taxa de utilização. Mas faça isso bem antes de solicitar um novo crédito para permitir que seu histórico se estabilize e somente se você não for tentado a gastar demais nas novas contas.

Um plano de seis meses

Todos os conselhos acima, tomados um pedaço de cada vez, podem parecer contraditórios, mas vamos explorar uma situação hipotética usando todos eles na sequência de seis meses para aumentar sua pontuação de crédito.

Antes da falha na pontuação de crédito - Você perdeu o emprego e usou cartões de crédito para pagar despesas. Você está sobrecarregado com cinco cartões de crédito com limite máximo de US $ 5.000 cada, para uma carga de dívida total de US $ 25.000. Você parou de pagar todos eles por seis meses, para que eles crescessem para US $ 30.000 com juros incluídos e um saldo de US $ 6.000 cada. Você tem 100% de utilização e uma pontuação de crédito terrível de 450. Como último recurso, você contrata um empréstimo de US $ 14.000 do seu 401 (k) e começa a chamar os credores para negociar.

Os credores A, B e C aceitaram um acordo de 50% de US $ 3.000 cada. O credor D foi mais rígido e aceitou um acordo de 60% de US $ 3.600. O credor E recusou-se a negociar. Você gastou US $ 12.600 para se livrar de US $ 24.000 em dívidas. Esse é um bom primeiro passo. Você paga os fundos restantes de volta à sua conta 401 (k). Você descobriu que, depois que os credores fecharam suas contas, sua pontuação de crédito caiu para 320. O mais baixo de todos os tempos!

Mês 1 - Você tem um empréstimo automático e uma hipoteca remanescentes, que assegura pagar pontualmente todos os meses. Você tem um cartão de crédito restante do credor cinco com 24% de juros, mas eles concordaram em plano de pagamento de US $ 200 por mês e juros de 17%. Você também tem um cartão de crédito vazio antigo, usado há anos e nunca usado. Agora você começa a comprar apenas mantimentos naquele cartão de crédito único e pagar integralmente duas vezes por mês.

Mês 3 - Você diligentemente continua pagando todas as contas em dia. Você continua usando o cartão de crédito único para compras e pagando rapidamente.

Mês 4 - Você verifica sua pontuação de crédito. Já voltou para 540. Está quase na hora de expandir seus limites de crédito, mas primeiro, mais um mês pagando as contas em dia e usando o crédito de forma responsável.

Mês 5 - Você vai ao seu banco e solicita um pequeno empréstimo pessoal de US $ 5.000. O funcionário do banco informa que você tem uma pontuação de crédito decente de 610 agora e foi aprovado para um empréstimo de 14%. Você usa os fundos para pagar o Credor E, mas deixa a conta do cartão de crédito aberta. Agora você tem zero débito no cartão de crédito contando com sua pontuação de crédito.

De acordo com o Marketwatch, a transferência da dívida do cartão de crédito para empréstimos pessoais pode aumentar sua pontuação em até 100 pontos:

A dívida com cartão de crédito tende a ser mais prejudicial à pontuação de crédito do que um empréstimo pessoal, que é considerado dívida parcelada. O índice de utilização de crédito (consulte a seção anterior) não leva em consideração a dívida parcelada. Essa estratégia resultaria em zero dólares em dívidas no cartão de crédito no relatório de crédito do mutuário, o que poderia aumentar sua pontuação em 100 pontos ou mais, diz Ulzheimer.

Mês 6 - Neste último mês, você realiza outra verificação de crédito e descobre que está sentado novamente com uma pontuação de crédito de 650. Bem no seu caminho para terrenos com crédito privilegiado.

Não desista

A razão pela qual sei que esse processo funciona não é apenas porque os especialistas dizem que sim, mas porque eu mesmo o vivi. Pode parecer uma situação desesperadora quando você não tem dinheiro suficiente para pagar todas as contas - e todo mundo está lhe dando um tapa com multas e multas por atraso.

O importante é fazer um balanço da sua situação e pensar em todas as suas opções. Sempre existe uma abordagem que o tira da situação, com um pouco de criatividade e trabalho duro.

Você já se viu com uma pontuação de crédito terrível? Você conseguiu sair dela? O que você percebeu que funcionou melhor para aumentar sua pontuação de crédito? Compartilhe suas experiências na seção de comentários abaixo!

Crédito de imagem: Frankieleon via Flickr

Ryan é bacharel em Engenharia Elétrica. Ele trabalhou 13 anos em engenharia de automação, 5 anos em TI e agora é engenheiro de aplicativos. Um ex-editor-chefe do MakeUseOf, ele falou em conferências nacionais sobre visualização de dados e foi destaque na TV e rádio nacional.