Propaganda

As finanças são uma coisa complicada de dominar. Para a maioria das pessoas, mais ganhos causam mais gastos, mas menos ganhos nem sempre resultam em menos gastos. Isso cria uma situação em que as pessoas estão financeiramente de cabeça para baixo e nem sempre é uma situação fácil de reconhecer.

Na verdade, é muito surpreendente quanto tempo uma família pode ficar correndo no vermelho, ganhando menos a cada mês do que gasta. Os sinais de alerta são o aumento das dívidas de cartão de crédito e a redução de contas de poupança.

Então, como você reconhece quando está nessa situação antes que seja tarde demais? Continue lendo e veremos algumas ferramentas que você pode usar para descobrir isso e mudar as coisas.

Experimente o Mint

Se você nunca tentei hortelã Um guia para iniciantes sobre como gerenciar seu dinheiro com hortelãQuando se trata de rastreamento de orçamento on-line gratuito, o Mint é o rei. consulte Mais informação , ou como eu, você já experimentou antes, mas não o entendeu completamente quando o fez, recomendo que você dê uma chance para que você possa aproveitar os recursos de orçamento automatizado.

Como é que isso funciona? Quando você fornece suas credenciais bancárias on-line ao Mint, elas saem e extraem um histórico de transações da sua conta. O Mint tentará selecionar automaticamente as categorias apropriadas para cada item, com base no que o serviço sabe sobre essas empresas.

Na maioria das vezes as transações são classificadas corretamente. Se o Mint não souber o que é uma determinada empresa, ela deixará a transação não categorizada e você deverá selecioná-la manualmente - mas isso não acontece com frequência.

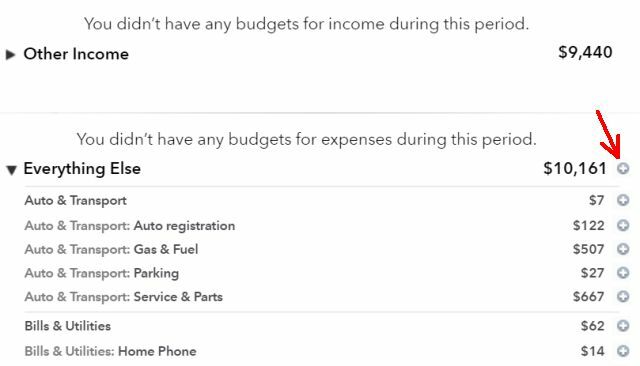

A vantagem disso é que, com muito pouco esforço, você pode acessar a área de orçamento da Casa da Moeda e ver um agregado dessas categorias. Basicamente, o Mint pode mostrar, em média, quanto você gasta em cada área. Essa sempre foi uma das partes mais demoradas da elaboração de um orçamento, e também é o momento em que você percebe que está ou não está pensando demais nas contas.

Ao descer na lista de categorização do Mint, você pode clicar no + ícone para adicionar qualquer fatura como um item de orçamento mensal. O Mint tentará levar em média três meses e sugerir um valor mensal de orçamento, mas você pode corrigi-lo e configurá-lo como desejar.

Depois que seu orçamento do Mint terminar, você verá se está bem ou se está se afogando em mais faturas e dívidas do que sua renda é capaz de suportar.

Não deixe que uma linha vermelha assuste você a desistir do seu orçamento. O ponto de ver onde você está é para que você possa finalmente fazer algo a respeito. Se você está de vermelho, temos ótimas dicas e recursos na parte inferior deste artigo que podem ajudá-lo a otimizar e reduzir seu orçamento.

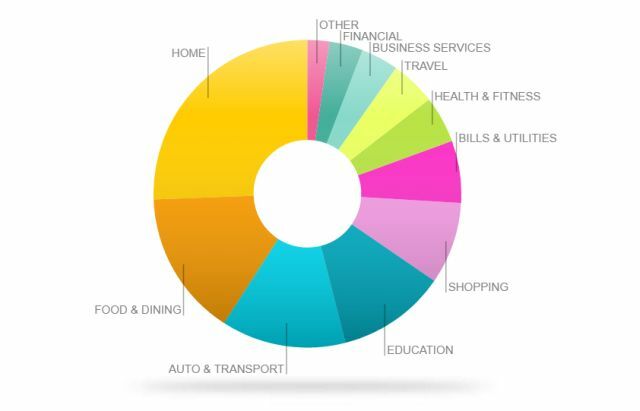

Um bom lugar para começar, se você precisa ver para onde o mundo todo está indo, é a seção Tendências do Mint. Isso mostrará um gráfico de barras ou um gráfico de setores que detalha as categorias de seus gastos. Isso permite que você veja rapidamente aonde está indo a maior parte do seu dinheiro.

É típico que o Lar seja uma grande parte do orçamento, considerando que a maioria das pessoas tem despesas com hipotecas e propriedades e, é claro, Contas e serviços públicos, Automóveis e transportes e Educação geralmente são grandes áreas - mas se você tiver grandes quantidades de despesas assumidas por coisas como Compras, Gastronomia e gastronomia, Viagem ou Outro, você realmente tem a oportunidade de apertar o cinto e retomar o controle de seus finanças.

Use modelos do Google para orçamento

Algumas pessoas não gostam do Mint ou de outros serviços, como YNAB A batalha do orçamento on-line: hortelã vs. Você precisa de um orçamento (YNAB)Quando se trata de orçamento on-line e rastreamento de despesas, há muitas soluções, mas dois dos maiores nomes do negócio são Mint e You Need a Budget (YNAB). consulte Mais informação , por vários motivos, entre os quais segurança e privacidade (vincular suas contas financeiras online a um serviço de terceiros é um pouco irritante). O fato de o orçamento automatizado não ser perfeito também é um impedimento para alguns - a Mint não pode catalogar com precisão todas as suas decisões de compra, portanto as coisas devem ficar um pouco imprecisas.

As pessoas que preferem a perfeição à automação geralmente gostam de desenvolver seu próprio orçamento usando o Excel Faça um orçamento pessoal com o Microsoft Excel em 4 etapas fáceisVocê tem tanta dívida que levará décadas para pagar? Faça um orçamento e use essas dicas do Excel para pagar sua dívida mais rapidamente. consulte Mais informação , mas você pode economizar muito tempo se começar com um dos muitos modelos de orçamento encontrados na sua conta do Google Drive (basta pesquisar no diretório de modelos por "orçamento" para vê-los).

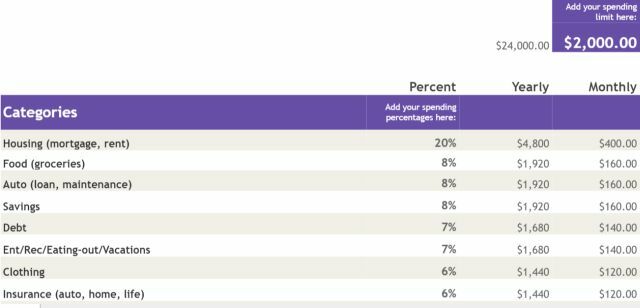

Alguns modelos de orçamento são bastante simples, onde você apenas categoriza e totaliza suas próprias categorias de orçamento (você pode considerar fazendo o download de três meses de extratos bancários e de cartão de crédito e categorizando todas as suas compras apenas para tornar isso o mais preciso possível possível).

O orçamento subtrairá sua receita das despesas categorizadas e fornecerá o saldo remanescente, o que mostrará se você está excedente ou não.

Também existem alguns modelos de orçamento um pouco mais complexos no diretório, com a capacidade de realmente dividir sua receita e despesas em subcategorias mais precisas, fornecendo uma imagem muito mais clara sobre de onde vem e vai o seu dinheiro para.

Obviamente, sempre há a opção de criar seu próprio orçamento usando o Excel. Se você optar por isso, verifique todos os nossos Artigos de orçamento do Excel 7 folhas úteis do Excel para melhorar instantaneamente o orçamento da sua famíliaNem sempre é fácil definir um orçamento familiar, mas esses sete modelos fornecem a estrutura necessária para você começar. consulte Mais informação , Incluindo Dicas de gerenciamento de vida do Excel Como usar o Microsoft Excel para gerenciar sua vidaNão é nenhum segredo que eu sou um fanboy total do Excel. Muito disso vem do fato de eu gostar de escrever código VBA, e o Excel combinado com scripts VBA abrir um mundo inteiro de possibilidades ... consulte Mais informação , Modelos do Excel 10 modelos de planilha incrivelmente úteis para organizar sua vidaSua vida é uma bagunça de prazos perdidos, compras esquecidas e compromissos quebrados? Parece que você precisa se organizar. consulte Mais informação e até como usá-lo para sair da dívida Como ficar rico: a maneira mais rápida de sair da dívidaImagine estar livre de dívidas. Não há saldos em excesso ou contas a pagar. Existe uma maneira infalível de se livrar das dívidas. Começa com um plano e alguma disciplina. Vamos visitar os outros ingredientes. consulte Mais informação .

O Excel pode ser uma ferramenta poderosa em sua caixa de ferramentas de orçamento, mas entenda que se você usar o Excel para fazer orçamentos do zero, levará muito mais tempo - portanto, use essa opção apenas se você estiver disposto a dedicar tempo e esforço para realizar.

Como nadar quando você está afundando

Então, digamos que você fez a análise de orçamento acima e percebeu que está no vermelho. Muitos sites por aí que oferecem dicas de orçamento não mencionam o fato de que para muitas pessoas organizar suas receitas e despesas nem sempre funciona - às vezes não há renda suficiente para cobrir tudo. E agora?

Essa é uma área em que a abordagem YNAB (Você precisa de um orçamento) para o orçamento é útil. Em vez de criar um orçamento com antecedência e tentar garantir que seus gastos estejam alinhados com o orçamento planejado, a abordagem do YNAB sugere que você apenas faça um orçamento do dinheiro que realmente possui. Então, basicamente, você espera até que seu salário chegue e, em seguida, aloca esse salário para pagar contas específicas e cobrir despesas específicas, e é isso até o próximo salário.

É chamado de "orçamento a zero", o que significa que você alocou sua receita para pagar essa despesa em zero até o final do mês. Tudo o que sobrou é transferido para o próximo mês, mas você não vive de salário em salário, mas de despesa em despesa.

Em teoria, se você seguir essa abordagem, acabará acumulando um superávit enorme em sua conta corrente, porque não planeja seus gastos com base no valor restante em sua conta corrente, você está planejando com base no valor planejado no seu YNAB despesas.

Parece ótimo em teoria, mas só funciona se você tiver mais receita do que despesas. Se você está realmente de vermelho, não vai funcionar - as contas terão que ser pagas.

A melhor abordagem se você suspeitar que está no vermelho é dedicar um tempo para extrair três meses de seus extratos bancários e categorizar todas as transações. Se você tiver sorte, seu banco é inteligente o suficiente para tentar categorizar as transações para você (a maioria dos extratos bancários fará isso).

Ou, se você usar o Mint, terá tudo automaticamente totalizado para você. Basta clicar no ícone de adição para mover tudo para o seu orçamento até que todas as despesas sejam contabilizadas.

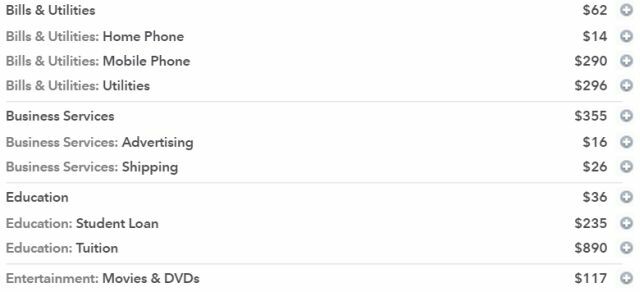

Ao clicar no ícone de adição no Mint, seja muito rigoroso com as despesas "obrigatórias" que precisam permanecer no orçamento. Se um telefone celular para todos da família é obrigatório, procure maneiras de reduzir a conta trocando os serviços de celular ou tentando um plano de celular pré-pago Qual operadora dos EUA oferece o melhor plano pré-pago para iPhone?Deseja comprar ou possuir um iPhone, mas não pode pagar as taxas mensais? Há algo que as principais operadoras pós-pagas não querem que você saiba. Você pode ter um iPhone e não pagar ridículos ... consulte Mais informação .

No entanto, não tente privar-se totalmente de despesas variáveis, como restaurantes, fast food, café, jogos de azar etc. Comece abaixando cada uma delas apenas o suficiente, para que você não tenha problemas com o seu orçamento. Apenas saia do vermelho cortando cada uma dessas despesas variáveis apenas o suficiente. Um corte muito drástico e você nunca será capaz de cumpri-lo.

Um truque que as pessoas usam para manter seus gastos mensais planejados é gastar apenas dinheiro suficiente para cobrir coisas variáveis, como jantar fora ou filmes, coloque o dinheiro em envelopese permita-se gastar apenas nos envelopes.

A cada mês, você pode reduzir em 10% o dinheiro investido nesses envelopes e tentar encontrar maneiras criativas de aproveitar as coisas de que gosta sem ficar sem dinheiro até o final do mês. Você ficará surpreso com o quão criativo pode ser quando vê a pilha física de notas diminuindo nesse envelope.

Um exemplo de oportunidades criativas de economia foi o que descobri para cortar minhas despesas de almoço de trabalho. Muitos locais de trabalho como o meu oferecem lanchonetes onde você pode comprar o almoço por cerca de US $ 3 a US $ 7, dependendo do pedido. Se você imagina comprar café da manhã e almoçar lá todos os dias, isso pode gerar muito dinheiro até o final do mês.

Um truque pode ser comprar bolsas prontas e aveia instantânea em sua loja de produtos de consumo local.

Você pode armazená-las facilmente na sua mesa de trabalho, pronta para o café da manhã e o almoço sempre que precisar.

A Amazon geralmente oferece ótimas promoções em pacotes desses tipos de alimentos, ou você pode optar por refeições liofilizadas, como as que você costuma acampar. Basta adicionar água quente!

Wise Company Emergency Food Supply, variedade de carne liofilizada, prazo de validade de 15 anos, 60 porçõesWise Company Emergency Food Supply, variedade de carne liofilizada, prazo de validade de 15 anos, 60 porções Compre agora na Amazon $149.99

Continue apresentando idéias criativas como essas para reduzir essas despesas variáveis até que você as corte o mais abruptamente possível sem destruir completamente sua qualidade de vida.

Eu também recomendo a leitura The Tightwad Gazette para obter algumas das idéias mais surpreendentes e inovadoras para reduzir as despesas do seu orçamento doméstico. Você ficará muito chocado por nunca ter pensado em algumas das idéias encontradas nesse livro.

The Complete Tightwad Gazette: Promovendo a economia como um estilo de vida alternativo viávelThe Complete Tightwad Gazette: Promovendo a economia como um estilo de vida alternativo viável Compre agora na Amazon $16.81

É um livro mais antigo, mas ainda é um recurso fantástico.

Com o tempo, você descobrirá que seu orçamento não está apenas fora do vermelho, mas também está começando a criar um pequeno ninho de segurança na sua conta bancária. Depois de acumular pelo menos seis meses de despesas de vida em sua conta, a próxima etapa é decidir o que você começará a fazer com seu dinheiro extra!

Há muitas idéias para escolher.

- Aplique o excedente no seu plano de poupança de longo prazo ou aposentadoria Você pode se aposentar cedo? Essas calculadoras lhe dirãoIndependência financeira e aposentadoria antecipada (FIRE) são grandes objetivos, mas como você pode descobrir se eles são possíveis? Essas calculadoras ajudarão. consulte Mais informação .

- Planeje seu próximo (econômico) férias com a família Como transformar suas próximas férias em uma aventuraAventura é um estado de espírito. Tome algumas idéias daqui quando quiser que suas férias sejam um compromisso entre novas emoções e relaxamento familiar. consulte Mais informação !

- Comece a economizar para a educação dos seus filhos 5 problemas na educação que a tecnologia resolverá em breveA educação está presa em um platô há vários anos, atormentada por várias questões diferentes que são aparentemente insolúveis - mas a tecnologia finalmente encontrou maneiras de contornar esses problemas. consulte Mais informação ou o seu.

- Salvar para seu próximo carro 3 sites para ajudá-lo a pesquisar ou comprar um carro consulte Mais informação para que você possa pagar em dinheiro.

Como você pode ver, tirar seu orçamento da zona de perigo abre um mundo inteiro de possibilidades financeiras. Tudo se resume a dar o primeiro passo - escolha a abordagem de orçamento e a ferramenta ou ferramentas que você preferir e reserve um tempo para dar o primeiro passo. Você ficará feliz por ter feito.

Você já tentou equilibrar seu orçamento? Que áreas lhe causam dificuldades? Você já tentou alguma das dicas acima? Compartilhe suas próprias dicas para ajudar nossos outros leitores com seus próprios orçamentos, na seção de comentários abaixo!

Crédito da imagem: problemas financeiros por Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Ryan é bacharel em Engenharia Elétrica. Ele trabalhou 13 anos em engenharia de automação, 5 anos em TI e agora é engenheiro de aplicativos. Um ex-editor-chefe do MakeUseOf, ele falou em conferências nacionais sobre visualização de dados e foi apresentado na TV e rádio nacional.