Propaganda

Todos nós cometemos erros com o nosso dinheiro. Alguns de nós enlouqueceram com a falta de cartão de crédito em nossa juventude. Alguns de nós cavaram nossos próprios túmulos com um vício em jogos de azar. Quanto a mim, fiz muitos empréstimos para estudantes para um diploma que nem estou usando. Existe alguma esperança para nós?

Absolutamente! Mas não será fácil.

Se você estiver enfrentando uma parede de dívida composta de milhares de dólares, é hora de se curvar e levar a sério a questão de limpá-la - mesmo que pareça uma tarefa impossível. Livrar-se dessa dívida é uma etapa necessária se você quiser ser rico. Não há maneira de contornar isso.

Pague suas dívidas, aumente sua felicidade

O pagamento da dívida é doloroso. No momento em que você está pagando um empréstimo, você já gastou esse dinheiro e colheu as recompensas - propinas, capital de negócios, financiamento de um carro etc. - portanto, cada pagamento que você faz é duas vezes mais doloroso. Parece que você está perdendo dinheiro e não obtendo nada com isso.

Não é à toa que estamos tão hesitantes em pagar nossas dívidas. Todo mês somos lembrados de que devemos dinheiro e todos os meses cerramos os dentes, enviamos o cheque, e empurrar essa dívida para o fundo de nossas mentes até o próximo mês, quando o ciclo ocorrer por todo o lado novamente.

Enxágue e repita por dez, vinte e até trinta anos. Isso não parece uma maneira feliz de viver a vida. Não seria ótimo se você não tivesse dívidas?

Você teria mais dinheiro para gastar. Cada dívida que desaparece é como obter um aumento no trabalho. O dinheiro que estava sendo drenado para o pagamento da dívida se transformaria em dinheiro descartável que você pode gastar em outro lugar. Você não apenas pare de perder dinheiro, mas você realmente seria ganhando dinheiro.

o paz de espírito por si só valeria a pena. Sem esse incômodo mensal em sua mente, você poderá dormir mais facilmente à noite. Toda dívida descarregada é uma conta a menos para se preocupar. Com mais dinheiro para gastar, suas outras contas não seriam tão impressionantes. Você teria mais dinheiro para investir em economias e investimentos. Em essência, você aliviaria muito estresse financeiro.

E se você é como eu, isso também significa menos atrito nos relacionamentos. O dinheiro é uma das causas mais comuns de brigas, especialmente em casamentos com acesso conjunto a finanças compartilhadas. Livrar-se do fardo psicológico da dívida pode fazer você se sentir menos infeliz, mas também pode transbordar em seus relacionamentos com os outros e resultar em menos disputas e argumentos. Todo mundo está mais feliz.

Mas acima de tudo, é o maior liberdade financeira que a maioria de nós quer. Pense em todos os sonhos que você teve que adiar por causa do dinheiro que deve. Se você não tivesse dívidas a arrastá-lo, em que gastaria esse dinheiro? Quais sonhos você finalmente seria capaz de perseguir? Neste ponto, não se trata apenas de reduzir o estresse ou aumentar a segurança financeira. É sobre poder viver sua vida ao máximo todos os dias.

Reduzindo o valor que você deve

Antes de falarmos sobre o pagamento de sua dívida, é importante que façamos tudo o que pudermos para reduzir o valor da dívida o máximo possível. Afinal, se você pode tirar uma grande parte do seu saldo sem precisar gastar um centavo, por que não? É basicamente dinheiro grátis.

É muito mais fácil falar do que fazer, é claro. Toda redução no saldo da dívida deve ser paga por alguém. Nesse caso, o credor seria o responsável pela perda. Você pode ver por que os credores não estão exatamente entusiasmados com a renegociação dos valores da dívida.

Mas isso é possível.

Observação: estamos falando de reduzir o valor real de longo prazo que você deve ao credor, NÃO de reduzir o pagamento mensal mínimo. Esta última é apenas uma boa ideia se você estiver com dificuldades para atingir seu pagamento mensal mínimo, como está atualmente. Ao reduzir o pagamento mensal mínimo, é provável que você deva mais dinheiro a longo prazo. Explicamos por que isso está na seção intitulada “A pior maneira de pagar uma dívida”.

A primeira coisa que você deve fazer é entre em contato com um serviço de aconselhamento de crédito, que pode ser conhecido como aconselhamento de dívida na sua região. Um consultor de crédito não apenas o ajudará a entender melhor sua situação de crédito, mas também mostra que você é sério em reembolsar sua dívida.

Você deveria então entre em contato com seus credores e explore opções para renegociar e melhorar os termos de seus empréstimos. Novamente, os credores não estão muito entusiasmados com a redução direta do saldo da dívida, mas geralmente estão abertos a renunciar a taxas e cobranças que você pode ter acumulado. Explique sua situação, convença-os de que você é sério em pagar o que deve e verifique se eles estão abertos a reduzir sua taxa de juros e / ou saldo principal.

O refinanciamento pode ser inteligente, mas arriscado. Em termos simples, o refinanciamento é quando você usa um empréstimo para pagar um ou mais outros empréstimos. Pense nisso como pagar um cartão de crédito com outro cartão de crédito. Desde que o novo empréstimo tenha um interesse menor do que o empréstimo que está sendo pago, pode ser uma jogada inteligente.

Eu repito: nunca use um empréstimo com juros altos para pagar um empréstimo com juros baixos.

Para refinanciamento de hipoteca, você pode usar Calculadora de refinanciamento do Bank of America o que pode ajudar você a ver como pode ser o refinanciamento de sua hipoteca, mas está disponível apenas nos Estados Unidos. Calculadora de refinanciamento do Bankrate é um pouco mais envolvido, mas também mais preciso para a sua situação e pode ser usado para qualquer tipo de empréstimo.

E lembre-se disso você ainda está em dívida! Você substituiu apenas um empréstimo por outro e esse empréstimo ainda precisa ser quitado. O saldo do empréstimo não mudou; você só deve menos dinheiro a longo prazo, graças à menor taxa de juros. Não confie nessa tática como forma de adiar sua dívida.

Mais uma coisa: evitar consolidação de empréstimos. A consolidação não reduz o valor que você deve. Ao consolidar vários empréstimos em um único empréstimo poderia Ao reduzir sua fatura mensal, você perderá a capacidade de efetuar pagamentos em empréstimos específicos, que é um método essencial para pagar a dívida o mais rápido possível. Exploraremos mais sobre isso na seção intitulada "A melhor maneira de pagar a dívida".

Quando é consolidação uma boa ideia? Se a taxa de juros do empréstimo consolidado for visivelmente mais baixa que a taxa média de todos os empréstimos que estão sendo consolidados, você poderá pagar menos a longo prazo.

Outro motivo para consolidar é quando seus empréstimos têm uma taxa de juros variável. Se você esperar até a taxa de juros cair, a consolidação poderá "travar" uma baixa taxa de juros fixa, para que você não precise se preocupar com o aumento da taxa de juros no futuro.

Por fim, a consolidação pode aliviar um pouco o estresse se você estiver manipulando muitas contas de vários fornecedores de empréstimos. Pagar uma conta é certamente mais fácil para a mente do que lidar com empréstimos de quatro, cinco ou mais pessoas físicas.

Pensando em consolidação?Calculadora de consolidação do Bankrate é incrível ver como isso pode acabar para você. Insira todos os empréstimos que você deseja consolidar (por exemplo, cartão de crédito, automóvel, educação) e ele mostrará quais são os termos, a taxa de juros, etc. poderia ser e quanto tempo levaria para pagar em comparação com seus empréstimos antigos.

Nota: Nos Estados Unidos, empréstimos federais e empréstimos privados não podem ser consolidados juntos. Isso também pode ser válido para outros países.

Para onde está indo todo o seu dinheiro?

Nesse ponto, você reduziu o saldo da dívida e / ou as taxas de juros. Ou talvez você não tenha conseguido fazer reduções. Tudo bem. Pelo menos você deu uma chance, certo? Pense na redução da dívida como mais um bônus do que algo a ser esperado.

Antes de passarmos a pagar a dívida, precisamos descobrir quanto dinheiro podemos dedicar ao pagamento da dívida todos os meses. Para isso, precisamos criar um orçamento. Não deixe que isso te assuste! Os orçamentos são simples, mesmo que você não seja um gênio da matemática.

A essência disso: Renda - Despesas = Dinheiro Gasto.

Renda é qualquer fonte confiável de dinheiro recebido, sendo o mais óbvio o seu salário. As despesas incluem todas as suas contas mensais, além de qualquer outra coisa em que você gaste dinheiro regularmente, incluindo comida, roupas e entretenimento. Um orçamento nada mais é do que uma planilha que rastreia tudo isso em um local conveniente.

Por que isso é importante? Porque mostra onde todo o seu dinheiro realmente vai. Eu sempre pensei que estava gastando menos de US $ 1000 todos os meses até começar a rastrear minhas despesas. Eis que todas as bebidas da Starbucks e compras por impulso que eu fiz somaram centenas de dólares extras.

Aqui está a dura verdade: dívida é antes de tudo um problema emocional.

A maioria dos casos de dívida pode ser rastreada até um estilo de vida de gastar mais do que se pode gastar. Se você deseja manter uma qualidade de vida que sua renda não pode suportar, comprar com crédito é a única maneira de fazer isso acontecer. Isso é verdade se sua renda anual é de US $ 30.000, US $ 100.000 ou US $ 500.000.

É por isso que um orçamento não é negociável.

Um orçamento nos mostra quanta renda temos disponível e para onde está indo todo esse dinheiro. Se estamos gastando muito, um orçamento pode nos mostrar para onde esse dinheiro está indo. Se você gastou US $ 250 em bebidas de pub no mês passado, pode reduzir para US $ 100? Ou até US $ 0? Você consegue encontrar um lugar mais barato para morar? Você pode desistir de marcas de nome para marcas genéricas? Todas essas são maneiras de reduzir as despesas.

Para uma pessoa livre de dívidas, trata-se de encontrar um equilíbrio entre o dinheiro que entra e o dinheiro que sai. Mas para aqueles que estão endividados, achar que o equilíbrio não é suficiente; se quisermos deixar a dívida o mais rápido possível, precisamos dar um passo adiante.

Mas analisaremos isso em breve. Por enquanto, vamos falar sobre como criar um orçamento real.

Quanto à criação de um orçamento, um planilha de orçamento pessoal do Excel Faça um orçamento pessoal com o Microsoft Excel em 4 etapas fáceisVocê tem tanta dívida que levará décadas para pagar? Faça um orçamento e use essas dicas do Excel para pagar sua dívida mais rapidamente. consulte Mais informação é uma maneira simples de criar em apenas quatro etapas, mas informativa o suficiente para atendê-lo bem, se tudo o que você precisa é de um rastreador rápido de receitas e despesas. Se isso não for suficiente para você, confira estes Modelos do Excel para finanças 15 modelos de planilha do Excel para gerenciar suas finançasSempre acompanhe sua saúde financeira. Esses modelos gratuitos de planilha do Excel são as ferramentas necessárias para gerenciar seu dinheiro. consulte Mais informação que incluem vários modelos de orçamento que podem ser adaptados a qualquer situação.

Há também um punhado de aplicativos móveis financeiros 10 ótimos aplicativos para gerenciar e economizar dinheiro em 2014Como seu smartphone está sempre com você, é um ótimo recurso para monitorar seu orçamento, calcular juros ou encontrar cupons. consulte Mais informação que são projetados para ajudar a rastrear seus hábitos de consumo e diminuir o valor que você gasta de mês para mês.

Mas de graça, você não pode vencer ferramenta de orçamento online Mint Como usar o Mint para gerenciar seu orçamento e gastos on-line consulte Mais informação . Com ele, você pode conectar com segurança suas contas bancárias e ele processará automaticamente todas as suas transações de entrada e saída. Você também pode criar um orçamento que seja atualizado automaticamente a cada transação. Ele lida com tudo nos bastidores. Você não encontrará uma maneira mais fácil de orçar seu dinheiro.

Mint está disponível nos EUA e no Canadá. Opções alternativas, como Painel do Money, pode estar disponível no seu país. Se você não se importa em gastar US $ 60 por um software incrível, considere comprar Você precisa de um orçamento— o melhor software de orçamento pessoal que eu já vi.

Depois de ter aprendeu a mentalidade orçamentária Pare de vazar dinheiro: Como configurar um orçamento técnico pessoalA tecnologia pode roubar você às cegas. Não deixe a tecnologia colocar você em dívida - ou pior, nas ruas. Continue lendo para obter dicas sobre como criar e maximizar seu próprio orçamento pessoal em tecnologia. consulte Mais informação , você deve ter uma noção de quanto dinheiro gastável possui por mês. (Isso representa receita menos despesas.) Lembre-se desse número, pois será importante em apenas um segundo.

Como funcionam os empréstimos: o que é interesse?

Digamos que quero lhe emprestar US $ 100. Você não sabe quem eu sou - afinal, somos estranhos -, e esse é um risco que você não quer correr. Não há garantia de que eu pagarei esse dinheiro de volta, certo? Além disso, ao me emprestar dinheiro, você está reduzindo a quantia disponível para gastar por si mesmo.

No papel, não faz sentido você me emprestar dinheiro, porque é um risco e nenhuma recompensa, então você recusa meu pedido de empréstimo.

Agora, digamos que quero emprestar US $ 100 a você, mas pagarei US $ 120. Isso soa como um bom negócio? Ainda existe o risco de eu não pagar de volta, mas, se o fizer, você ganha US $ 20 sem esforço algum. Você me emprestaria o dinheiro?

Esses US $ 20 extras são chamados interesse. Você pode pensar nisso como uma taxa do mutuário que compensa o risco assumido pelo credor.

Digamos que eu tenha um histórico de emprestar dinheiro e nunca pagá-lo de volta. Ou talvez eu pague de volta, mas estou relutante com isso. Meus credores anteriores tiveram que me perseguir antes que eu realmente pagasse. Isso me torna um tomador de risco, então você só me empresta dinheiro se a recompensa corresponder ao risco. Talvez US $ 20 por US $ 100 seja muito pouco. Talvez você me empreste esses US $ 100 se eu prometer pagar US $ 150.

Agora, digamos que tenho um histórico de sempre pagar minhas dívidas no prazo. Meus emprestadores do passado me amavam porque eu provava ter pouco risco para eles. É quase garantido que você pagará a tempo, portanto, você poderá me emprestar US $ 100 se eu prometer pagar US $ 110. Com um devedor como eu, esses US $ 10 são quase como dinheiro grátis.

É basicamente assim que os empréstimos funcionam. O valor inicial emprestado é chamado de diretor e o dinheiro extra em cima é determinado pela taxa de juro, que é uma porcentagem do principal. Nesse último exemplo, o principal seria $ 100 e a taxa de juros seria 10%.

No mundo real, há um pequeno adendo: depois de um tempo, o interesse acumulado é direcionado ao principal. Isso é chamado juros compostos.

Digamos que lhe emprestei um princípio de US $ 100 com uma taxa de juros de 10% que é composta mensalmente. Após um mês, devo-lhe o principal de US $ 100 mais juros de US $ 10, num total de US $ 110. Se eu não pagar a tempo, os juros aumentam e se tornam $ 110 principal. Depois de mais um mês, devo a você o principal de US $ 110 mais outros US $ 11 em juros, no total de US $ 121. Se eu não pagar, esse ciclo se repete para sempre.

Saber como os empréstimos funcionam é importante se quisermos descobrir o método de pagamento que minimiza quanto devemos a longo prazo.

A pior maneira de pagar a dívida

Todo empréstimo que você contrai tem um pagamento mensal mínimo. Muitos de nós estão preocupados em manter o pagamento mínimo o mais baixo possível, porque precisamos de nosso dinheiro em outro lugar.

Este é um erro grave.

Se você quiser pagar sua dívida, deve pagar o principal. Enquanto você tiver um saldo principal, ele continuará gerando interesse. Ao pagar apenas o mínimo, você está pagando principalmente pelos juros gerados nesse mês. Apenas uma pequena parte desse pagamento mensal é destinada ao pagamento do principal.

Para ilustrar, vamos explorar um cenário imaginado que se desenrola de duas maneiras: primeiro, pagando apenas o mínimo; segundo, pagando algum valor acima do mínimo.

O cenário de pagamento mínimo

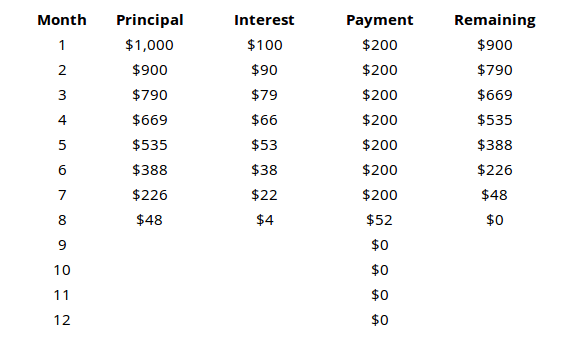

Digamos que você contrate um empréstimo de US $ 1.000 com uma taxa de juros de 10% composta mensalmente e um pagamento mínimo de US $ 110.

Com um empréstimo de US $ 1000 e um pagamento mensal mínimo de US $ 110, você provavelmente acha que todo o empréstimo seria pago em 8 ou 9 meses, certo? Mas, como mostra a tabela, depois de um ano inteiro, você ainda terá US $ 779 em principal. Em outras palavras, você pagou US $ 1320 no empréstimo de US $ 1.000, mas apenas US $ 221 foram destinados ao pagamento do principal. O resto foi apenas interesse.

Se continuássemos com esse cenário, você acabaria pagando um total aproximado de US $ 3150 para devolver todo o valor principal.

O cenário de pagamento proativo

Agora, vamos analisar o mesmo empréstimo de US $ 1.000 com uma taxa de juros de 10% que compõe mensalmente e um pagamento mínimo de US $ 110, mas estamos pagando intencionalmente US $ 200 por mês.

Os resultados são muito diferentes. Todo o empréstimo é feito dentro de 8 meses após o pagamento total de $ 1452.

Observe o principal restante após cada mês nos dois cenários para ver o quanto é importante pagar o principal. Se você pagar apenas o mínimo, a maior parte do seu dinheiro será destinada ao pagamento dos juros, NÃO do principal.

Repita isso até poder recitá-lo enquanto dorme: o pagamento mensal mínimo é a maneira mais cara de pagar um empréstimo.

A melhor maneira de pagar a dívida

Agora que sabemos o errado maneira de pagar empréstimos, vamos explorar o direita caminho. É aqui que seu orçamento entra em jogo. Você fez orçamento seu dinheiro, não é?

Aqui está um lembrete rápido: Renda - Despesas = Dinheiro Gasto.

Sempre que possível, todas as dívidas devem ser pagas imediatamente. Quanto mais tempo você leva para derrubar o principal, mais você acaba pagando juros. Portanto, para pagar o mínimo de juros, você deve afundar tanto dinheiro quanto você puder pagamento da dívida todos os meses.

Em outras palavras, depois de cuidar de suas necessidades e despesas básicas, TODO O restante do dinheiro deve ser destinado ao pagamento da dívida.

Mas e se você tiver vários empréstimos? Quais empréstimos você deve pagar primeiro? Como você economiza mais dinheiro a longo prazo? Existem duas escolas de pensamento aqui.

O método Avalanche

No método de avalanche, seu objetivo é pagar empréstimos com a maior taxa de juros primeiro. Pague o valor mínimo de cada empréstimo e, em seguida, coloque o restante do seu dinheiro gastável no empréstimo com juros mais altos. Se vários empréstimos estiverem vinculados, priorize o que tiver o menor saldo.

Essa é a abordagem mais matematicamente correta para o pagamento da dívida. Você economizará mais dinheiro a longo prazo.

Por que esse é o melhor método?

Em vez de pensar em sua dívida como um punhado de empréstimos diferentes, pense nela como milhares de empréstimos de US $ 1. Em vez de um único empréstimo de US $ 1.000 a uma taxa de juros de 10%, pense nele como mil empréstimos de US $ 1 com juros de 10%. Pense em TODOS os seus empréstimos assim.

Como concluímos anteriormente, sempre queremos nos livrar dos empréstimos com juros altos o mais rápido possível. Cada dólar que você paga pelo reembolso de um empréstimo com juros altos é um dólar a menos que gera juros altos no futuro.

O método da bola de neve

No método bola de neve, seu objetivo é pagar empréstimos com o menor saldo principal primeiro. Pague o valor mínimo de cada empréstimo e, em seguida, coloque o restante do seu dinheiro gastável no empréstimo com o menor saldo principal. Se vários empréstimos tiverem saldos semelhantes, priorize aquele com a maior taxa de juros.

Esse método é apenas um pouco pior que o método de avalanche em termos de dinheiro absoluto economizado no longo prazo.

Por que alguém escolheria isso sobre o método de avalanche?

A psicologia é um fator enorme quando se trata de pagamento de dívidas. Se você está enfrentando uma montanha de dívidas, pode ser extremamente avassaladora a ponto de sentir que vai Nunca Pague-o. Todos nós precisamos de vitórias a curto prazo para nos mantermos sãos e entusiasmados, mesmo que isso signifique economizar levemente menos dinheiro a longo prazo.

O método bola de neve nos permite ter essas vitórias. Ao segmentar primeiro os empréstimos com saldo mais baixo, você poderá sentir a satisfação de ter pago um empréstimo. É ótimo! É emocionante! Além disso, é um empréstimo a menos em sua mente. É pago, está feito e se foi. A doçura dessa vitória é geralmente um forte impulso motivacional para permanecer nos trilhos.

É a maneira mais rápida de eliminar empréstimos menores e deixar um ou dois grandes empréstimos até o final - e é muito mais fácil de gerenciar.

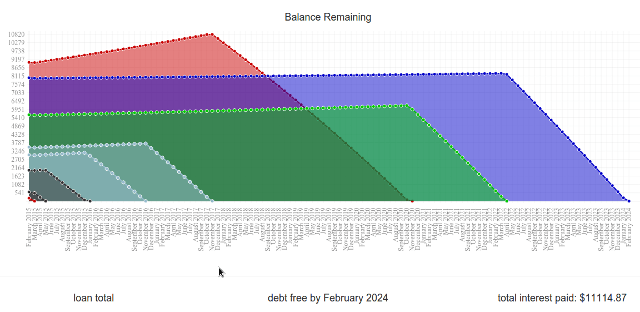

Compare agora: Existe um site maravilhoso chamado Unbury.us onde você pode inserir todos os principais de empréstimo e taxas de juros e comparar entre esses dois métodos de pagamento para veja quanto tempo levará para você pagar seus empréstimos até a conclusão e quanto interesse você acaba pagando por tudo isso Tempo. Você também pode mexer nos valores dos pagamentos mensais para ver como isso afeta tudo.

Duas outras ferramentas da web um pouco mais sofisticadas são Payoff.io e Undebt.it. Altamente recomendado se você quiser algo com um pouco mais de poder e requinte do que o Unbury.us.

Unbury.us foi usado para gerar os gráficos acima.

Uma nota lateral sobre "dinheiro inesperado"

Dinheiro inesperado é qualquer fluxo inesperado de dinheiro. Pode ser um bônus do trabalho, um presente de amigos ou familiares ou até mesmo ganhar na loteria. Sempre que você de repente tem algum dinheiro extra disponível? É disso que estamos falando.

A maioria das pessoas usa dinheiro inesperado como uma maneira de se tratar. É certamente tentador fazê-lo. Talvez você queira construa um novo computador Como construir seu próprio PCÉ muito gratificante criar seu próprio PC; bem como intimidador. Mas o processo em si é realmente bastante simples. Orientaremos você em tudo o que você precisa saber. consulte Mais informação . Talvez você sinta que merece esse novo modelo de smartphone que acabou de ser lançado. Ou talvez você queira alarde sobre roupas novas 7 blogs de moda e estilo masculinos que você deve seguirDesde a proliferação de serviços como o Blogger (anteriormente Blogspot) e Wordpress em meados da década de 2000, os blogs cresceram e se tornaram um dos maiores cantos da Internet. Recentemente, este canto foi apelidado de ... consulte Mais informação .

Por mais que você queira isso, o caminho mais inteligente seria abster-se. Coloque todo esse dinheiro inesperado no pagamento da dívida e não olhe para trás. Isso vai te salvar muito dinheiro a longo prazo. Pode parecer um desperdício agora, mas você colherá os benefícios em breve.

O pagamento da dívida tem tudo a ver com gratificação atrasada. Você pode ter que sofrer um pouco de dor e sacrifício agora, mas tudo valerá a pena quando você reduzir esse saldo final para US $ 0. Confie que você vai adorar esse sentimento.

A chave é permanecer motivado

A maioria de nós ficará endividada por um bom tempo, independentemente de dedicarmos todo o restante do dólar a esses pagamentos mensais ou não. Dependendo das circunstâncias, você pode procurar outros cinco, dez ou até vinte anos de dívida.

Saber como para pagar dívidas, não importa se você não se importa o suficiente para colocá-lo em prática. Você pode se sentir entusiasmado com tudo neste momento, mas sentirá o mesmo daqui a um mês? Dentro de um ano? Ou você vai jogar a toalha e reverter para pagamentos mínimos?

A chave para sair da dívida é permanecer motivado do início ao fim.

Comece com alguns objetivos. Obviamente, o objetivo principal é "livrar-se da dívida", mas é importante definir algumas metas de curto prazo que você pode alcançar ao longo do caminho. Antes de fazer isso, no entanto, também é importante que você colocou o tipo certo de objetivos.

Um objetivo adequado é específico, mensurável e realista. Ele deve ter um prazo e basear-se em ações e não em resultados.

Por exemplo, "Quero pagar o empréstimo A" é um objetivo ruim, porque é vago e se concentra no resultado final. "Quero pagar o empréstimo A até janeiro de 2020" é menos vago, mas ainda se concentra no resultado final. "Pagarei US $ 300 no empréstimo A todo mês" é o tipo de objetivo que você deseja. É uma ação mensurável sobre a qual você tem total controle.

Objetivos de longo prazo também são importantes. Mint oferece um Objetivos financeiros recurso que não apenas ajuda você a orçar bem seu dinheiro, mas também fornece feedback visual sobre o progresso que você faz. As Metas Financeiras podem incluir o pagamento de dívidas, mas também podem economizar para uma casa ou férias e até metas de investimento a longo prazo.

Recomendamos o uso do método bola de neve. Apesar de custar um pouco mais de dinheiro a longo prazo, os benefícios psicológicos valem a pena. Ele fornece um conjunto de metas de curto prazo para atingir e garante que você pague seus empréstimos em intervalos regulares. Isso também significa que você sentirá regularmente a satisfação de pagar o próximo empréstimo.

Impulsos psicológicos são seus melhores amigos e todo tipo de motivação ajuda. Nós mencionado hortelã antes Como usar o Mint para gerenciar seu orçamento e gastos on-line consulte Mais informação e recomendamos novamente aqui. As várias barras, tabelas e gráficos são ótimos para motivação, pois podem visualizar seu progresso e torná-lo mais concreto. Se não for hortelã, olhe Você precisa de um orçamento que vale bem o preço de US $ 60.

Outra fonte de estímulos psicológicos: gamificação. Aplicativos da Web como o SaveUp promovem melhores hábitos de gastos recompensando comportamentos financeiros positivos (como depositar em uma conta poupança).

Celebre todas as vitórias, grandes ou pequenas. Quando você atingir uma de suas metas de curto prazo, não tenha medo de se recompensar. O pagamento da dívida é uma maratona e é importante fazer algumas paradas de água aqui e ali. Se não o fizer, você se queimará e se afogará em uma poça de miséria.

As recompensas não devem custar muito dinheiro. Não estamos falando de tirar férias fora do estado ou comprar uma televisão nova. Afinal, você ainda tem outros empréstimos para pagar - a menos que você tenha quitado seu último empréstimo; nesse caso, sinta-se à vontade para comemorar muito! Lembre-se de não se endividar.

Encontre um grupo de suporte ou um parceiro de responsabilidade. Sair da dívida por conta própria está sobrecarregando a mente e as emoções. Às vezes, ajuda ter um amigo à margem torcendo por você. Ou, se achar que não pode manter seu orçamento, é bom ter um amigo que possa mantê-lo na linha.

É pago: ficar livre de dívidas

Depois de uma década ou duas, ou mais cedo, se tiver sorte, você fará o pagamento final e suspirará aliviado. Seu saldo devedor estará de volta a US $ 0 e um fardo enorme será retirado de seus ombros. Você pode viver a vida sem esse sentimento constante de ser arrastado para a lama!

Mas isso não significa que você pode começar a viver de forma imprudente. A diligência é mais importante agora do que nunca e você deve manter-se atualizado sobre seus hábitos de consumo. Afinal, qual é o sentido de se livrar das dívidas se você cair de volta para ela?

Você deve a si mesmo ficar livre de dívidas. Você ganhou e deve fazer tudo ao seu alcance para manter as coisas assim.

Fique dentro do seu orçamento. Uma vida livre de dívidas tem tudo a ver com garantir que sua renda fique à frente de suas despesas. Se você quiser gastar mais, primeiro precisará aumentar sua renda. Se sua receita cair, você precisará restringir seus gastos. É mais fácil falar do que fazer, mas se você é disciplinado o suficiente para sair da dívida, não precisa se preocupar com nada.

Evite crédito, tanto quanto possível. Siga esta regra geral: se você não puder pagar com débito, não poderá pagar com crédito. A gratificação instantânea é uma das maneiras mais fáceis de se endividar, principalmente se você tem tendência a compras por impulso Buck the Trend: 5 dicas para evitar compras impulsivamente on-lineVocê é um comprador impulsivo? Você joga dinheiro fora em itens que realmente não quer ou precisa? Aqui estão algumas dicas e truques para ajudá-lo a recuperar o controle. consulte Mais informação . Deseja comprar esse carro, TV ou dispositivo novo? Economize para isso Tempo é dinheiro: 4 maneiras de curar a procrastinação financeira e economizar hojeAcorde! Quanto mais você esperar para colocar seu dinheiro presente e futuro em ordem, mais dinheiro perderá. Sim está certo. O gerenciamento financeiro é crítico em termos de tempo. consulte Mais informação e compre quando tiver o suficiente.

Existem dois casos em que o crédito é aceitável. Primeiro, quando você quer se tornar proprietário e tem certeza absoluta de que a hipoteca está dentro do seu orçamento. Dois, ao construir sua pontuação de crédito. Para fazer isso, faça pequenas compras no cartão de crédito e pague o saldo total no final de cada mês. Em qualquer outro caso, evite depender de crédito!

Invista sua renda extra. Para a maioria das pessoas, o dinheiro extra que resta depois de cuidar das despesas é imediatamente gasto em bugigangas novas e brilhantes. Se é assim que você deseja gastar seu dinheiro, vá em frente. Essa é sua prerrogativa. No entanto, por que não usar esse dinheiro extra para ganhar ainda mais dinheiro Simply Frugal: Como aprender finanças pessoais de maneira fácilVocê se preocupa com contas e dívidas regularmente? Você se sente perdido quando os outros falam usando linguagem financeira? Aqui estão as boas notícias: nunca é tarde para aprender sobre dinheiro. consulte Mais informação ?

Os investimentos podem ser um tema assustador quando você o apresenta pela primeira vez, mas não é muito difícil. Dependendo da aversão ao risco, existem diferentes opções disponíveis - algumas são de alto risco e alto rendimento, enquanto outras são estáveis e mais confiáveis.

Aprender a investir pode ser tão simples quanto sintonizar esses canais de investimento do YouTube 10 canais do YouTube para aprender a investir dinheiro consulte Mais informação .

Participe de um grupo de suporte. Finanças fortes exigem disciplina forte, algo que não é muito fácil de manter por longos períodos de tempo. É por isso que você deve participar de um grupo de apoio financeiro Tempo é dinheiro: 4 maneiras de curar a procrastinação financeira e economizar hojeAcorde! Quanto mais você esperar para colocar seu dinheiro presente e futuro em ordem, mais dinheiro perderá. Sim está certo. O gerenciamento financeiro é crítico em termos de tempo. consulte Mais informação - que é apenas uma maneira elegante de dizer "comunidade online" - isso ajudará a mantê-lo no caminho certo e lembrará o que você está tentando realizar.

Eu recomendo duas comunidades no Reddit: /r/PersonalFinance e /r/Frugal. O primeiro é sobre o planejamento e a aderência a um roteiro financeiro de longo prazo, enquanto o segundo é sobre reduzir despesas desnecessárias e viver dentro do seu alcance. Para algo um pouco mais sério, considere participar Devedores Anônimos.

Pensamentos finais

Não importa a quantidade de dívida em que você esteja, uma coisa sempre será verdadeira: dívida não é divertida, dívida não é fácil e dívida não deve ser tomada de ânimo leve. Você precisa enfrentá-lo de frente e agora, caso contrário, ele continuará aumentando ao longo do tempo. Por mais que você deva agora, você pode acabar pagando o dobro.

Esteja disposto a viver temporariamente abaixo de seus padrões. Não será confortável e você pode sentir que merece mais, mas o mais importante é sair da dívida o mais rápido possível. Depois de fazer isso, sua qualidade de vida disparará além dos seus sonhos mais loucos.

Você está lutando com dívidas? Quanto isso afeta sua vida? Que tipos de truques e dicas você usou ao longo dos anos para ajudar a sair do seu buraco de dívida? Compartilhe conosco abaixo!

Créditos da imagem: Cadeia de dívidas via Shutterstock, Pia de dinheiro Via Shutterstock, Luta contra o dinheiro via Shutterstock, Borracha da dívida via Shutterstock, Consolidação negada via Shutterstock, Calculadora de orçamento via Shutterstock, Compras pela Shutterstock, Taxas de juros via Shutterstock, Juros compostos via Shutterstock, Termômetro para gol via Shutterstock, Liberdade de Dívida Via Shutterstock, Mantenha-se no orçamento via Shutterstock, Gráfico de investimento via Shutterstock

Joel Lee tem um BS. em Ciência da Computação e mais de seis anos de experiência profissional em redação. Ele é o editor chefe do MakeUseOf.