Propaganda

Quase semanalmente, há notícias sobre como os programas do governo não serão capazes de ajudá-lo em sua aposentadoria. “Os fundos de pensão estão secando.” “Os baby boomers esgotam os serviços - nada sobrou para a geração X, Y, Z”. Portanto, agora é a hora de começar a planejar sua aposentadoria. Agora é a hora de assumir o controle e colocar a responsabilidade de volta em suas mãos. Pode parecer uma tarefa enorme, mas como tudo o mais, se você trabalhar nisso um pouco de cada vez, a próxima coisa que você saberá estará pronto. Provavelmente, você recorrerá à web para obter informações sobre como planejar a aposentadoria e, claro, existem milhões de páginas com conselhos e produtos para vender a você sobre o planejamento da aposentadoria. Este artigo fornecerá alguns pontos de partida importantes para você seguir seu caminho sem sobrecarga de informações.

Antes de avançarmos muito nisso, não somos planejadores financeiros, consultores, contadores ou advogados. Essas informações estão aqui simplesmente para ajudá-lo a dar um ponto de partida no uso da Web e da tecnologia para ajudá-lo a planejar a melhor aposentadoria possível. Se você tiver dúvidas profundas ou circunstâncias especiais, seria melhor entrar em contato com um profissional financeiro, como um consultor ou contador. Agora que cobrimos isso, vamos continuar.

Para realmente ter um controle sobre o planejamento da aposentadoria, há três perguntas que você deve responder completa e honestamente - Onde eu estou agora? Onde eu quero estar? Como eu chego lá?

Você pode ter as respostas para algumas dessas perguntas, ou para nenhuma delas. Você pode pensar que sabe a resposta, mas pode não ter tido tempo para se certificar de que realmente saber a resposta. De qualquer forma, as respostas a essas perguntas definirão seu plano de aposentadoria.

Onde eu estou agora?

Onde você está financeiramente, agora? Se você não for capaz de produzir uma planilha de patrimônio líquido enquanto lê isto, você realmente não sabe. Você pode saber o que deve aos outros e quanto são seus pagamentos mensais, mas realmente precisa ter uma noção do seu patrimônio líquido. Essa é a quantia que servirá como seu ponto de partida na jornada para a aposentadoria. Alguns de nós começarão nos aspectos positivos, a maioria de nós começará nos negativos. Não se deixe desencorajar! A maioria de nós está bem ali ao seu lado! Além disso, se você tem menos de 40 anos, ainda tem pelo menos 25 anos para virar o navio. Muito tempo se você começar agora.

CNNMoney - Calculadora de patrimônio líquido [URL quebrado removido]

Uma pequena calculadora útil que permite saber rapidamente qual é o seu patrimônio líquido e como você se compara a outras famílias americanas. Existem sites que permitem que você compare seu patrimônio líquido com o de outros em diferentes países. Basta fazer uma pesquisa de patrimônio líquido por idade e renda em seu país.

Quando você se sentar para preencher esta planilha, certifique-se de ter as informações de que precisa à mão. Pode ser frustrante começar algo assim e depois perceber que você não tem as informações ou que precisa começar a vasculhar para encontrá-las. Se você não tem certeza do valor de algumas de suas coisas, não há problema em estimar, mas seja realista. Os valores avaliados para objetos de valor, como arte e joias, costumam ser inflados para fins de seguro. Uma boa regra prática é que o valor de revenda em dinheiro de algo é cerca de 20% do valor segurável. Use esse número na calculadora.

Se você preferir usar uma planilha para fazer esses cálculos, existem várias disponíveis. Aqui está um para Microsoft Excel, e um para documentos Google. Bakari também deu algumas sugestões com sete ferramentas para desenvolver um plano financeiro 7 ferramentas para ajudá-lo a desenvolver um sólido plano de economia financeira consulte Mais informação .

Onde eu quero estar?

A Sun Life é uma grande empresa de serviços financeiros que oferece uma variedade de produtos. Seus My Retirement Café O aplicativo é uma ferramenta interativa interessante para fazer você pensar sobre a aposentadoria, simplesmente fazendo perguntas como: O que a aposentadoria parece para mim? Quanto vai custar? Como vou pagar por isso? O que poderia dar errado? Não tenha pressa e passe por todo o processo.

Primeiro, vá até o Meu estilo de vida de aposentadoria seção e pense cuidadosamente em todas as questões. Seja honesto consigo mesmo e realista. A menos que você esteja no 1%, sua aposentadoria provavelmente não inclui atracar o iate de 12 metros de sua mansão em Boca Raton. Mesmo que não seja o caso, sua aposentadoria ainda pode ser muito agradável. Aborde suas necessidades e pense nas coisas que você faz hoje e gostaria de continuar fazendo. Talvez você seja um jardineiro ou um viajante, ou gostaria de ser voluntário em causas importantes. Uma visão realista de que tipo de estilo de vida você deseja em sua aposentadoria o ajudará melhor a fazer um plano realista.

Particularmente interessante e útil é o 'Quanto vai custar' seção. Tem uma calculadora muito completa para ajudá-lo a calcular quais serão suas despesas na aposentadoria. Com categorias como moradia, transporte, saúde e seguro, despesas de subsistência, entretenimento e diversos, você cobrirá toda a gama de itens para os quais precisará de dinheiro em seus anos dourados. Saber disso o ajudará a descobrir quanto você precisará economizar. Cada calculadora ou teste que você faz também permite que você imprima, então você tem algo para consultar off-line.

O aplicativo pergunta e responde a todas as perguntas importantes que devem ser feitas antes de começar a definir seu plano. Isso é muito importante porque se você não sabe para onde está indo, como vai chegar lá, ou sabe que chegou lá? Sim, o aplicativo é, em última análise, uma propaganda de seus serviços, mas você não tem nenhuma obrigação para com eles ao usá-lo. Você não precisa fornecer nenhuma informação de contato para usá-lo, então você não receberá ninguém da SunLife ligando para você. O site é canadense, então pode haver algumas referências a programas especificamente canadenses, como CPP, QPP e outros. Você pode ignorar isso na maioria das vezes e ainda ter uma boa ideia sobre como será sua aposentadoria.

Como eu chego lá?

Agora que você sabe onde está e para onde deseja ir, precisa descobrir como chegar lá! Esse processo é um pouco semelhante ao planejamento de uma viagem. Se você quiser ir de Akron a Osaka, precisará de um avião. Se você quiser ir de Toronto a Montreal, um trem seria ótimo. Então, como essa analogia se traduz em suas finanças? Simples. Se você está começando no buraco e quer ter uma casa e um chalé antes da aposentadoria, vai precisar aumentar seus motores a jato no que diz respeito às suas finanças e economias. Se você só precisa ir de um nível acima de zero para manter um estilo de vida semelhante na aposentadoria, pode continuar fazendo apenas alguns ajustes em seu plano financeiro atual.

Existem tantas fontes de informação sobre planejamento financeiro quanto existem diferentes situações financeiras. Vamos dar uma olhada em algumas situações.

Valor líquido menor que zero

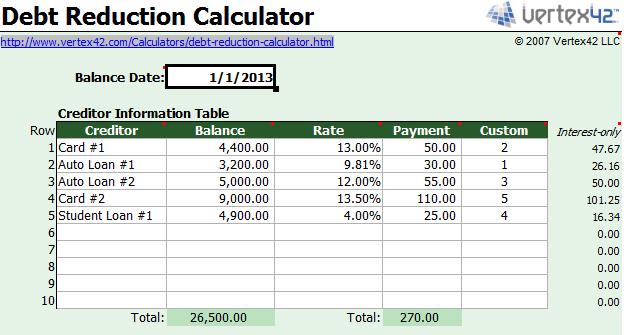

Se você tem um patrimônio líquido negativo, sentar-se seriamente e propor um plano de aposentadoria deveria ser algo muito importante para a eliminação da dívida. Se você deve dinheiro em qualquer coisa que não seja uma casa, educação ou um carro, é provável que esteja aplicando dinheiro a taxas de juros relativamente mais altas para algo que vai se depreciar. Claro, os carros desvalorizam, mas muitas pessoas simplesmente precisam de um carro para ir e vir para o trabalho. Dê uma olhada no planilha de eliminação de dívidas sobre Vertex42.com e trabalhar com isso. Existem planilhas lá para Excel, Escritório aberto e documentos Google.

Você pode se surpreender com o quão cedo você realmente poderá se livrar das dívidas com um bom plano. Ou você pode estar horrorizado com o quanto está pagando por sua dívida com a atual falta de um plano. Se você quiser saber mais sobre eliminação de dívidas, alguns termos que fornecerão bons resultados de pesquisa são bola de neve ou avalanche de pagamento da dívida.

Patrimônio líquido acima de zero

Se você tem um patrimônio líquido maior do que zero, você está indo muito bem - supondo que você tenha menos de 40 anos. Você tem uns bons 25 anos para reunir o que vai precisar na sua aposentadoria, então tire o melhor proveito disso. Ainda assim, dê uma olhada na eliminação da dívida, conforme mencionado no Valor líquido menor que zero seção. Se você tem um patrimônio líquido positivo, mas ainda deve dinheiro às pessoas, provavelmente está gastando um dinheiro que não precisa. Elimine essa dívida. Neste ponto, pesquise suas opções de investimento e aprenda como tornar sua situação financeira ainda melhor. Claro que existem muitos recursos na web para aprender sobre esse tipo de coisa. Aqui estão alguns.

Provavelmente, a pessoa mais popular nesse campo é Dave Ramsey, um empresário americano que distribui conselhos financeiros de bom senso diariamente em seu programa de rádio e podcast. Suas informações são muito centradas nos EUA quando se trata de planos governamentais como 401 (k) 'se Roth IRA. Ele é abertamente cristão, mas isso é realmente irrelevante para o conselho que ele dá - suas informações gerais são aplicáveis a quase todos. A língua é o inglês simples e a atmosfera é positiva, pois ele conta histórias de sucesso de quem liga. Há algo visceralmente motivador quando você ouve um chamador dar o seu melhor "Liberdade!" grite quando eles finalmente estiverem livres de dívidas.

O Mint é um site absolutamente incrível para finanças pessoais. Primeiro, é grátis. Em segundo lugar, é tão seguro quanto fazer um banco online com seu próprio banco. Isso é bom porque você pode integrá-lo ao seu banco on-line para que ele atualize todas as suas contas assim que você fizer uma transação. Você saberá, até o segundo, onde está todo o seu dinheiro. Terceiro, tem uma comunidade muito forte de pessoas discutindo finanças pessoais e tudo relacionado a isso, desde orçamento, ideias econômicas e opções de investimento.

O Mint é realmente um site de planejamento financeiro completo que pode prepará-lo para a aposentadoria. Atualmente, o Mint é otimizado para os EUA e Canadá. Se você gosta de tirar o Mint do caminho, aqui estão mais nove ferramentas financeiras da web Organize suas finanças com 9 ferramentas financeiras da WebO dinheiro é algo que todos nós desejamos mais, mas para obter mais requer que façamos duas coisas - trazer mais ou gastar menos. De preferência, ambos. Mas como vai você ... consulte Mais informação . Se você estiver no Reino Unido, dê uma olhada em MoneyDashboard.com.

Sites do governo

Para maiores detalhes sobre planos de aposentadoria e poupança para aposentadoria patrocinados pelo governo, verifique seus sites federais, provinciais ou estaduais. Freqüentemente, as pessoas obtêm informações sobre esses programas por meio de conversas no escritório ou de qualquer coisa que esteja no noticiário. Quando se trata de sua aposentadoria, você realmente deve ir direto à fonte. Muitos sites do governo têm informações detalhadas que possivelmente apenas um contador ou advogado pode entender, mas muitos deles também têm folhas de guia que explicam os pontos importantes do dia a dia língua.

Ao reservar um tempo para ler sobre esses programas, você pode adicionar milhares às suas economias para a aposentadoria. Você pode até encontrar programas para os quais é elegível e dos quais nunca ouviu falar. Por exemplo, no Canadá, se você morou fora do Canadá por um longo período, pode ter direito a uma pensão desse outro país. Ou, se você for de outro país e morou no Canadá por um longo tempo, pode ter direito a uma pensão do Canadá.

Muitos desses sites do governo também têm várias ferramentas e calculadoras para ajudá-lo a planejar o financiamento da aposentadoria, todas de uso gratuito, é claro. Basta fazer uma pesquisa pela palavra 'aposentadoria‘Seguido do nome do seu país, província ou estado e você deve encontrar todas as informações sobre os planos de aposentadoria do governo de que precisa.

Resumindo

Tudo o que é abordado aqui é para lhe dar um início rápido no seu planejamento de aposentadoria. Pode haver muito a aprender sobre finanças pessoais e aposentadoria, e isso levará tempo. Espero que você tenha esse tempo e esteja lidando com esta situação em uma idade jovem. Mais uma razão para ensine as crianças sobre gestão de dinheiro 10 sites financeiros interativos que ensinam habilidades de gerenciamento de dinheiro a criançasFalar com as crianças sobre dinheiro pode ser difícil, mas esses sites interativos tornam isso mais fácil e divertido com jogos, atividades e questionários. consulte Mais informação .

Este artigo não é de forma alguma exaustivo, nem é oficial. Não somos planejadores ou consultores financeiros, somos apenas pessoas como você compartilhando o que aprendemos na esperança de que isso também o ajude. Esse é, em última análise, o objetivo do MakeUseOf - ajudar outros a usar a tecnologia para melhorar seu estilo de vida e compartilhar essas informações entre escritores e leitores. Aguardamos seus comentários, sugestões e perguntas nos comentários abaixo. Afinal, estamos todos juntos nisso!

Créditos de imagem: Dinheiro de aposentadoria via 401 (K) 2013, Fundo com cores claras Aero via Wallpaperswide.com.

Com mais de 20 anos de experiência em TI, treinamento e negócios técnicos, é meu desejo compartilhar o que aprendi com qualquer pessoa que esteja disposta a aprender. Eu me esforço para fazer o melhor trabalho possível da melhor maneira possível e com um pouco de humor.